영상

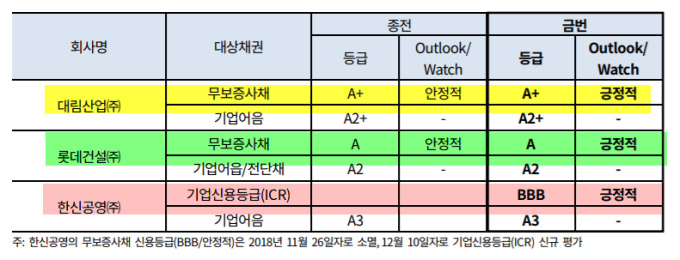

영상[서울=뉴스핌] 김지완 기자 = 한국기업평가(이하 한기평)는 10일 대림산업, 롯데건설, 한신공영 등 건설 3사 회사채 또는 기업신용등급 전망을 상향했다고 밝혔다.

그 결과 대림산업 회사채 신용등급은 'A+/안정적 → A+/긍정적', 롯데건설 회사채 신용등급은 'A/안정적 → A/긍정적'으로 변경됐다. 한신공영 기업신용등급은 'BBB/긍정적'으로 신규평가 받았다.

최한승 한기평 평가1실 수석연구원은 "지난 2015년 이후 주택경기, 비건축부문의 수익구조 안정화, 우발채무의 현실화 가능성 등 업체별 핵심 모니터링 요인에 대한 검토를 지속했다"며 "이들은 동종업계 대비 차별화된 영업실적 제고, 재무구조 개선 수준을 나타낸 업체를 중심으로 등급전망을 조정했다"고 설명했다.

이성일 한기평 평가1실 책임연구원은 "대림산업은 주택사업 비중이 높아지기는 했으나, 도급사업과 정비사업의 비중이 높아 주택경기 하향국면이 심화되는 경우에도 상대적으로 손실위험은 낮을 것으로 판단된다"며 "또 유화부문의 안정적인 현금창출력을 고려할 때 재무안정성 개선 기조가 유지될 것으로 전망된다"고 진단했다.

성태경 책임연구원은 "롯데건설은 주택사업의 우수한 영업실적에 힘입어 영업수익성과 재무구조가 크게 개선됐다"며 "주택사업의 질적구성이 양호한 수준이고, 안정적인 계열수주 기반을 확보하고 있어 주택사업 확대로 인한 재무안정성 저하 가능성은 크지 않을 것으로 본다"고 말했다.

배영찬 평가1실 평가전문위원은 "한신공영은 채산성이 우수한 자체사업이 본격화되고, 외형성장에 힘입은 고정성 비용 절감 효과가 나타나면서 영업수익성이 큰 폭으로 제고됐다"며 "우수한 분양성과를 기록하고 있는 주택사업에서의 현금유입으로 부채비율(2015년 532.6% → 2018년 3분기 292.1%) 및 커버리지 지표 또한 개선됐다"고 평가했다.

swiss2pac@newspim.com