영상

영상[편집자] 이 기사는 12월 17일 오후 3시51분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 = 달러로 납입하고 달러로 받는 종신보험이 인기다. 국제 정치 경제 환경이 불안정하자 안정성이 높은 기축통화인 달러에 대한 수요가 커진거다. 그러나 상품을 분석해보니 종신보험 고유의 목적인 조기사망 대비가 아닌, 저축·투자 목적용으로는 적합하지 않았다.

◆20년 투자해도 원금도 못 미쳐

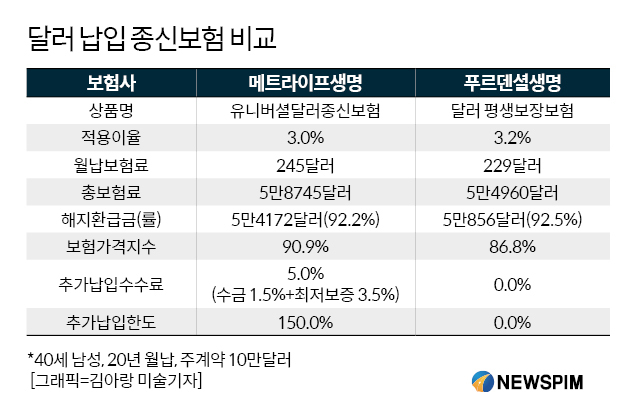

17일 보험업계에 따르면 메트라이프생명과 푸르덴셜생명은 올해 1월과 10월 각각 달러종신보험을 출시했다. 종신보험은 가장(가정의 주 소득원)의 조기사망을 대비하기 위한 목적으로 가입하는 상품이다. 두 회사는 이 상품에 대해 조기사망 대비와 함께 저축·투자기능을 강조한다.

안정적인 달러에 투자해서 향후 더 높은 환급금을 받으라는 거다. 이를 위해 메트라이프생명은 3.0%, 푸르덴셜생명은 3.2%의 최저이율을 적용한다고 강조한다. 얼핏 보면 2.0% 내외에 불과한 은행 적금보다 1.0%포인트 이상 높은 이율이라 매력적이다.

그렇지만 두 회사 상품 모두 저축·투자기능에 초점을 맞추면 낙제점에 가까웠다. 40세 남성이 20년 동안 납입해도 해지환급금은 92.0% 정도에 불과했다. 가입 초기에 사업비를 집중 차감하는 보험상품의 구조적 특징에 기인한다. 이에 25년이 지나야 원금을 초과한다.

보험료와 비슷한 금액인 230달러를 은행 적금(연 2% 단리, 일반과세)에 넣으면 20년 후 수익률은 17.0%다. 25년간 넣으면 21.2% 수익을 얻을 수 있다. 장기 투자가 목적이라면 같은 돈을 은행에 넣어 두는 게 더 이익이라는 거다.

AI MY뉴스 AI 추천

다만 보험은 추가납입 기능이 있다. 당초 약속한 보험료 외에 돈을 더 넣으면 사업비를 떼지 않고 적립금을 더 쌓을 수 있다. 추가납입한 적립금도 3.0%대의 최저이율을 적용한다. 높은 이율을 적용하니 그만큼 더 돈을 빨리 불릴 수 있다는 논리다.

그러나 메트라이프의 추가납입 수수료율은 5.0%였다. 100만원을 추가납입하면 그 중 5만원을 제하고 95만원만 적립한다는거다. 초장기 투자에만 추가납입한 돈이 수익을 내는 구조다. 푸르덴셜생명은 아예 추가납입이 불가능했다.

보험업계 한 관계자는 “종신보험에 저축기능이 있긴 하지만 초장기로 자산을 굴릴 때만 은행 적금 이상의 수익을 낼 수 있다”며 “달러에 투자하는 종신보험이라고 해도 종신보험의 구조적 특징으로 조기해지하면 오히려 원금 손실까지 볼 수 있다”고 강조했다.

이어 “다만 달러 종신보험은 높은 적용이율로 인해 보험료가 원화에 투자하는 종신보험보다 저렴한 편”이라며 “종신보험 고유의 목적인 조기사망에 대비할 때는 국내 보험사가 판매하는 종신보험보다 유리할 수 있다”고 설명했다.

0I087094891@newspim.com