영상

영상[서울=뉴스핌] 백진규 기자 = 2018년 중국 증시 폭락에도 불구하고, 올해엔 정책 수혜주로 꼽히는 소비 테마주들이 강세를 보일 것이라고 중국 주요 기관들이 전망했다. 지난해 상하이지수는 24.5%나 폭락했으나 이제는 백주, 양돈, 식품을 중심으로 한 소비 테마 저평가 종목을 담을 기회라는 분석이다.

화타이(華泰)증권은 “2018년 1~3분기 기준 소비의 경제성장 공헌도가 전년비 13.5% 포인트 늘어난 78.0%에 달했다”며 “2019년 사회소비재 총매출액은 전년비 9%가량 확대될 것”이라고 내다봤다. 지난해 경기 둔화세에도 불구하고 상하이선전(SCI)300 지수의 소비테마기업 순이익은 19.4%가량 증가했으며, 올해 순이익 증가율은 20%를 상회할 전망이다.

중국 매체 제멘(界面)은 지난해 당국이 개인소득세 인하 등 소비 부양 정책을 내놓은 데다, 올해에도 상무부 발개위(發改委) 등을 중심으로 소비촉진 정책이 이어질 것이라고 보도했다. 또한 주요 기관들의 의견을 인용해 ▲백주(白酒) ▲양돈 ▲식품을 3대 소비 수혜 업종으로 꼽으며 추천 종목들을 분석했다.

◆ 백주: 불황에도 중고가 백주는 훨훨

지난해 중국 백주 업종 역시 경기 둔화의 직격탄을 맞았다. 백주 종목의 추이를 보여주는 선완(申萬)백주지수는 지난해 하반기에만 34.0% 폭락했다. 대표 종목인 구이저우마오타이(貴州茅臺, 600519.SH)와 우량예(五量液, 000858.SZ) 주가는 지난 1년간 각각 15.8%, 38.4% 하락했다.

반면 전문가들은 최저임금 인상, 양로금 지급 확대, 기저효과 등에 힘입어 올해 백주 소비세가 반등 조짐을 보일 것으로 내다봤다. 특히 주가 하락 영향으로 백주 업종의 주가수익비율(PER) 역시 20.5배 수준까지 낮아져 저가매수의 기회라는 분석이다.

주요 증권사들은 “마오타이를 비롯한 최고 등급 백주보다는 중산층이 선호하는 중고가 백주를 눈여겨 봐야 한다”며 “지난해에 이어 올해에도 순이익을 낼 수 있는지가 중요하다”고 밝혔다. 추천 종목으로는 서더주예(舍得酒業, 600702.SH)와 순신눙예(順鑫農業, 000860.SZ)를 꼽았다.

쓰촨(四川)성에 자리한 서더주예는 중고가 백주로 유행하고 있는 서더(舍得) 브랜드를 보유하고 있다. 20~30대 충성고객을 바탕으로 매출을 늘려나가면서, 지난해 3분기 순이익률도 18.6%로 전년 동기(7.7%)보다 크게 높아졌다. 반면 지난해 주가는 51%나 폭락하면서 PER도 19.9배까지 낮아져 저가매수 종목으로 언급되고 있다.

중국 대표 이과두주(二鍋頭酒) ‘뉴란산(牛欄山)’으로 유명한 순신눙예는 지난해 백주시장 한파에도 불구하고 주가가 66%나 치솟으며 투자자들의 주목을 받았다. 지난해 3분기 순이익만 전년비 97.0% 증가했으며, 현재 PER은 22.4배 수준이어서 올해 추가 상승이 가능하다고 광다(廣大)증권은 전망했다.

◆ 양돈: 돼지고기 가격 반등, 무역전쟁 수혜주

2018년 한해 중국 양돈업계는 아프리카 돼지 콜레라 사태로 큰 충격을 받았다. 연말 양돈 농가들은 조기 출하를 결정했고, 단기적 생산과잉 상태는 다시 돼지 출하 가격을 낮추면서 주요 양돈기업 실적에도 악영향을 끼쳤다.

반면 지난해 4분기부터 주요 양돈기업 주가는 강세를 보이고 있다. 단기적 수요 위축은 오히려 2019년 돼지 소비 확대 및 가격 상승을 일으킬 것이란 전망 때문이다. 중국의 돼지 생산 가격은 지난해 4월 1kg당 10위안대로 저점을 찍은 뒤 반등하고 있다.

전문가들은 중국 양돈업계는 대표적으로 ‘규모의 경제’ 시스템을 쫓아가고 있으며, 생산량을 빠르게 늘리고 있는 무위안구펀(牧原股份, 002714.SZ)과 원스구펀(溫氏股份, 300498.SZ)을 꼽았다.

무위안구펀은 2016년 311만 마리, 2017년 724만 마리의 돼지를 생산한 데 이어 2018년 2220만 마리로 매년 2배 이상 생산량을 늘려가고 있다. 무위안구펀의 PER은 59.8배로 높은 편이나 2018년 4분기 주가만 25% 가까이 오르며 양돈 테마종목으로 부상하고 있다.

원스구펀 역시 지난해 1900만 마리를 생산해 업계 선두 위치를 지키고 있다. 윈스구펀은 지난해 1~3분기 순이익 29억 위안을 거뒀음에도 PER 29.4배로 저평가 종목으로 꼽힌다. 지난해 4분기 주가는 15% 올랐다.

인허증권(銀河證券)은 “무역전쟁으로 2019년부터 본격적으로 사료값이 오르게 되면 농산물 가격이 불안정해지면서 양돈 관련 주가도 급등할 수 있다”고 분석했다.

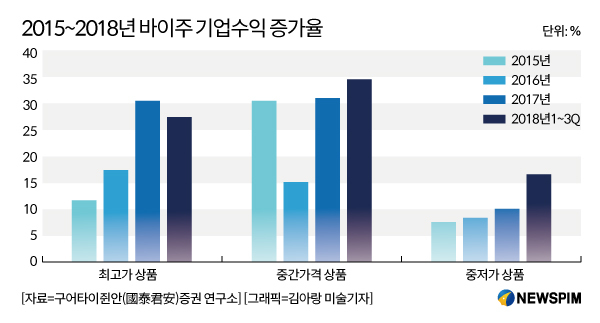

◆ 식품: 증시 하락 이겨내는 필수소비재

주요 증권사들은 샤오캉(小康, 풍족한 생활) 사회 건설과 함께 소비 업그레이드 관련 종목을 눈여겨봐야 한다고 설명했다. 특히 식품은 소비 섹터 중에서도 필수소비재로 분류되며 경기 둔화에도 상대적으로 충격을 덜 받는 모습을 보였다. 2018년 선완(申萬)식품종합지수는 6.4% 하락해 종합주가지수 대비 양호한 성적을 보였다.

기관들은 식품 관련 주식의 경우 시장 점유율과 함께 제품 가격의 동반 상승이 가능한 종목을 찾아야 한다고 덧붙였다. 테마 종목으로는 푸링자차이(涪陵榨菜, 002507.SZ)와 광저우주자(廣州酒家, 603043.SH)를 추천했다.

‘중국 전통 짠지’로 꼽히는 서민음식 자차이(榨菜, 장아찌) 대표기업 푸링자차이는 지난해 경기 둔화에도 불구하고 상반기 순이익만 전년비 77.5%오른 3억 위안을 기록했다. 특히 2016년과 2017년 각각 주요 제품군 가격을 8~12%, 15~17% 인상했음에도 불구하고 시장 영향력을 확대하고 있어 올해에도 실적이 개선될 것이란 전망이다.

업계 관계자들은 “자차이 컵라면 등 불황형 상품 소비가 늘어나면서 소비절벽이 심화한다는 관측도 있다”면서도 “서민 소비 식품의 강세가 당분간 지속할 것”이라고 내다봤다.

광저우주자는 1939년 ‘광저우 제일 레스토랑’으로 시작해 지금은 중국 간식 및 월병(月餅) 대표주자로 성장한 라오쯔하오(老字號, 국가 인정 전통 업체) 기업이다. 광둥요리의 명가로 꼽히며 대대로 충성고객을 확보하면서 브랜드 가치를 높여 왔다. 2017년 6월 상하이증시에 입성한 이래 1년 반 동안 하락장 속에서 주가도 43%나 올랐다.

광저우주자를 2019년 1월 추천종목으로 꼽은 중신(中信)증권은 “온·오프라인 유통망을 구축한 광저우주자는 제품군 다양화에도 성공하며 고객 기반을 넓혀가고 있다”고 평가했다. 주가수익비율 역시 24.5배 수준으로 저평가돼 있어 장기투자에 적합하다는 분석이다.

bjgchina@newspim.com