영상

영상[서울=뉴스핌] 박미리 기자 = 잇단 수수료 인하로 수익성 악화를 겪는 카드사가 40조원 규모 자동차금융 시장으로 보폭을 넓히고 있다. 긴 만기로 안정적인 수익을 확보할 수 있는 데다, 현재 금융 이용률도 50%에 못미쳐 성장 잠재력도 높기 때문이다.

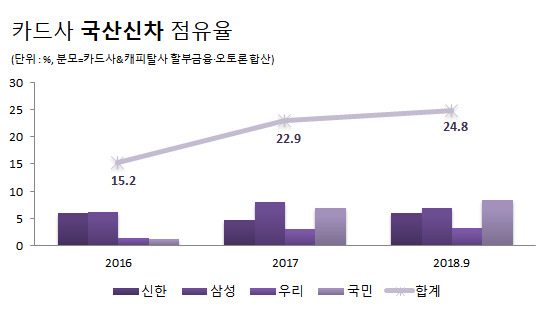

14일 금융권에 따르면 지난해 9월 말 기준 카드사의 국산신차(할부금융·오토론) 시장 점유율은 24.8%로 2016년 말보다 9.6%포인트 상승했다. 카드사별 점유율은 KB국민카드가 8.5%로 가장 높았고, 삼성카드 7%, 신한카드 6%, 우리카드 3.3% 등의 순이다. 같은 기간 신한카드를 제외하고 점유율이 모두 올랐다.

반면 캐피탈사들의 신차금융 시장 점유율은 84.8%에서 75.2%로 떨어졌다. 여기에다 시중은행, 저축은행 등 다른 금융회사까지 감안하면 캐피탈사들의 신차금융 시장 내 입지는 더욱 좁아진다.(하나금융연구소 기준 은행대출 통한 결제비중 4%) 이에 캐피탈사들은 개인신용대출, 중고차 등 사업 다변화에 나섰다.

카드사가 신차금융 시장을 빠른 속도로 잠식하는 것은 '낮은 금리' 덕분이다. 카드사와 캐피탈사는 모두 회사채를 발행해 운영자금을 조달하지만, 대체로 카드사가 신용등급에 우위에 있어 조달금리가 낮다. 신용등급이 대부분 AA-에 포진해있는 캐피탈사와 달리 카드사는 AA+~AA에 있는 것. 예컨대 A+와 AA- 구간의 조달금리 차이는 평균 40bp다.

부가서비스 혜택이 주어지고, 고객 수용폭이 넓다는 점 등도 강점으로 꼽힌다. 카드업계 관계자는 "신용카드를 이용하는 고객은 캐시백과 같은 부가서비스 혜택을 받을 수 있다"며 "은행과 비교할 때도 심사 승인기준이 상대적으로 낮다는 것, 오토론만 취급하는 은행과 달리 할부금융, 오토론을 모두 취급할 수 있다는 것이 이점"이라고 설명했다.

이러한 이유로 카드사들은 신차금융 시장에 더욱 공을 들이고 있다. 특히 올해는 작년(인하분 6000억원)에 이어 8000억원 규모 추가 카드 수수료 인하가 예고됐다. 나이스신용평가에 따르면 최근 전업계 카드사(BC카드 제외) 7곳의 영업이익은 마케팅, 인력 등 현 비용이 유지된다고 가정 시 카드 수수료 인하 이후 26.6% 급감할 전망이다.

AI MY뉴스 AI 추천

카드사 중 최근 가장 공격적인 움직임을 보여주는 곳은 신한카드다. 신한카드는 올초 미래 수익력 제고를 위해 오토사업본부, 수입차금융팀을 신설하고, 수입차금융센터를 1개에서 3개로 확대하는 것을 골자로 한 조직개편을 실시했다. 지난해 말에는 비대면 원스톱 자동차 할부금융 플랫폼 '신한카드 마이오토(MyAUTO)'도 오픈했다.

삼성카드는 2016년 비대면 자동차 금융 플랫폼 '다이렉트 오토(DIRECT AUTO)'를 출시했다. 이후 중도상환 수수료를 없앤 '다이렉트 카드할부' 상품을 새롭게 선보여 고객의 선택권을 넓혔다. 해당 상품은 할부기간도 3, 6, 12, 24, 36, 48, 60개월로 다양하다.

KB국민카드는 전용상품인 'KB국민 오토카드', 우리카드는 '마이카 우리카드'의 전용상품을 각각 출시해 저변을 확대하고 있다. 특히 KB국민카드는 쌍용차 캡티브사인 SY오토캐피탈로부터 영업채권도 구입하고 있다. SY오토캐피탈은 쌍용차가 51%, KB국민카드 계열사인 KB캐피탈이 49% 지분을 각각 보유한 회사다.

카드업계 관계자는 "잇단 수수료 인하로 본업(신용판매)만으로 생존하기에는 한계가 있다"며 "카드사들이 신차금융 시장에 진출하는 것은 새 먹거리를 찾기 위한 것"이라고 말했다.

milpark@newspim.com