영상

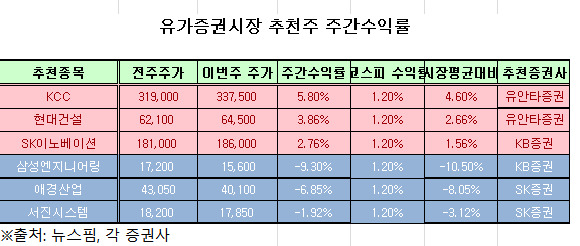

영상[서울=뉴스핌] 전선형 기자 = KCC가 지난주(1월28일~2월1일) 5.80% 상승, 증권사 주간추천주 중 선방했다.

유안타증권은 한국콜마에 대해 “도료부문의 이익 개선을 통해 실적 회복이 이뤄질 것”이라며 “모멘티브 인수를 통한 실리콘 사업 확장에 대한 기대감도 크다”고 분석했다.

유안타가 추정한 KCC의 올해 매출액은 전년 대비 2.7% 늘어난 3조9300억원, 영업이익은 10.4% 증가한 3002억원이다. 김기룡 유안타증권 연구원은 “부진했던 도료 부문이 조선용 수주잔고 증가 등으로 실적 회복이 예상된다”며 “또 기타부문에 해당되는 홈씨씨인테리어부문 역시 기존 추가 출점 전략에서 파트너사 확대 전략으로 매출 확대와 비용 감소에 따른 손익 개선이 기대된다”고 말했다.

이어 “연간 아파트 입주 감소로 중간·마감재 성장이 제한적이지만 이익 감소 폭은 우려 대비 크지 않을 것”이라고 덧붙였다.

삼성엔지니어링은 9.3% 하락했다.

KB증권은 “6조6000억원이라는 보수적인 2019년 신규수주 가이던스는 실망스럽다”며 “그러나 510억원의 추가적인 비용 증가에도 불구하고 안정화된 이익을 보여주었다는 점, 보수적인 수주 목표에 비해서 실제 수주 추진 중인 프로젝트 파이프라인은 매우 풍부하다는 점에서 주가 조정 시 적극적인 매수로 대응할 필요가 있다는 판단”이라고 설명했다.

intherain@newspim.com