영상

영상[서울=뉴스핌] 김지나 기자 = 두산중공업의 지난해 신규 수주액이 2년전 대비 절반 수준으로 줄어든 것으로 나타났다. 해외 발전 플랜트 시장 침체에 정부 탈원전 정책이 직격탄이 됐다.

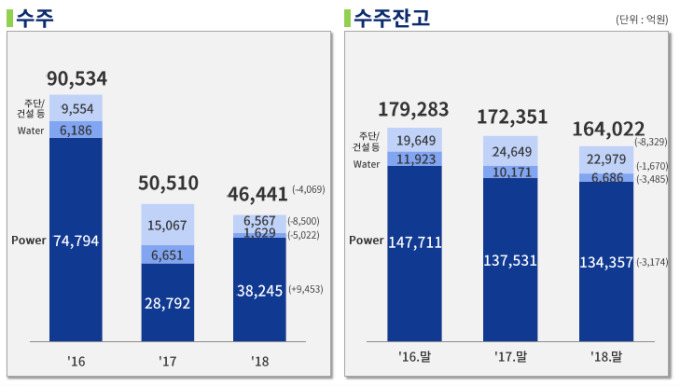

13일 두산중공업은 지난해 신규 수주액 4조6441억원을 기록하며 전년 5조510억원 대비 8% 줄고, 2016년 9조534억원과 비교해선 49% 감소했다고 밝혔다. 매출액 역시 2017년 5조7442억원에서 2018년 5조4770억원으로 5% 줄었다.

두산중공업의 신규 수주가 준 것은 글로벌 경기 침체로 중동시장이 위축되며 주력 사업인 담수화 플랜트와 원유 정제 시설 발주가 크게 줄었기 때문이다. 여기에 정부 탈원전 정책도 두산중공업 수주 감소에 일조했다.

두산중공업 관계자는 "지난해 신규 수주 규모는 기존 예정된 인도네시아 등지의 발주가 올해 상반기로 미뤄지며 그 금액을 인식하지 못한 탓"이라며 "이 금액은 올해 신규 수주에 반영될 것"이라고 설명했다.

두산중공업이 올해 예상하는 신규 수주액은 7조9260억원이다.

한편 당장 전세계 플랜트 수주 전망이 좋지 않은 가운데 올해 우려스러운 부분은 두산중공업이 안고 있는 부채다.

지난해 두산중공업의 부채비율은 211.1%를 기록하며 200%를 돌파했다. 2017년말 기준 부채비율은 146.3%로 1년만에 부채비율은 64.8%포인트 늘어난 것이다.

AI MY뉴스 AI 추천

부채비율이 200%를 넘어섰다는 것은 빚이 보유 자산보다 2배 이상 많다는 의미로 일반적으로 부채비율이 200%를 넘어서면 위험 수준으로 평가된다.

이에 대해 두산중공업은 "재무구조 개선을 위해 유상증자, 자산매각 등을 다각도로 검토하고 있다"면서 "조속히 결정해 2월내로 안내할 것"이라고 밝혔다.

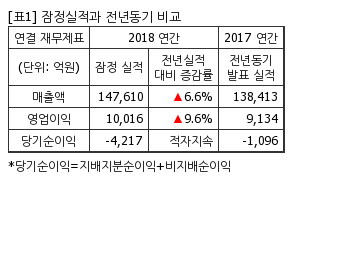

한편 이날 두산중공업과 함께 실적을 발표한 ㈜두산은 연결재무제표 기준(잠정)으로 지난해 매출 18조1772억원, 영업이익 1조2159억원을 기록했다고 밝혔다.

전년 대비 각각 7.4%, 4.1% 성장한 수치로 두산인프라코어, 두산밥캣 등 자회사의 실적 호조와 수익성 개선 영향을 미쳤다.

abc123@newspim.com