영상

영상[서울=뉴스핌] 김승동 기자 = 금융당국이 추진중인 개정 보험업법 적용시 보장성보험 사업비가 최대 20% 가량 줄어들 것이란 시뮬레이션 결과가 나왔다. 앞서 금융당국은 보험사들의 사업비가 과도하다고 판단, 이를 축소하는 방향으로 보험업법을 손질중이다.

대형보험사 한 고위 임원은 15일 “금융위가 검토중인 가입 초년도 보험료가 해약환급금과 모집수당의 합보다 커야한다는 내용으로 시뮬레이션해보니, 보장성보험은 평균 15% 내외, 최대 20% 정도 줄여야 한다는 결론이 나왔다”며 “해지환급금은 사업비가 아니어서 줄일 수 없고, 사업비 중 계약관리비는 고정적이니 결국 계약체결비(모집수당)에 손을 댈 수밖에 없을 것”이라고 설명했다.

사업비 중 대부분이 모집수당이란 점에서 이번 개정 보험업법 적용시 설계사들 소득 감소는 불가피한 상황이다.

금융당국이 개정 예정인 보험업법감독규정은 4-32조(사업비의 합리적 집행), 7-60조(생명보험 상품설계), 7-63조(제3보험 상품설계) 등이다.

이중 사업비 개편 핵심은 7-60조. 금융위는 이 부분에 '가입 초년도 해약환급금과 모집수당이 납입보험료보다 적어야 한다'는 내용을 삽입할 예정이다으로 전해졌다. 해약환급금 자체를 줄일 수 없으니 모집수당을 줄이라는 의미다. 또 7-63조는 7-60조에 준해서 상품을 설계해야 한다는 내용이며, 4-32조는 최적사업비(예정사업비) 이내에서만 사업비를 집행해야 한다는 내용이다.

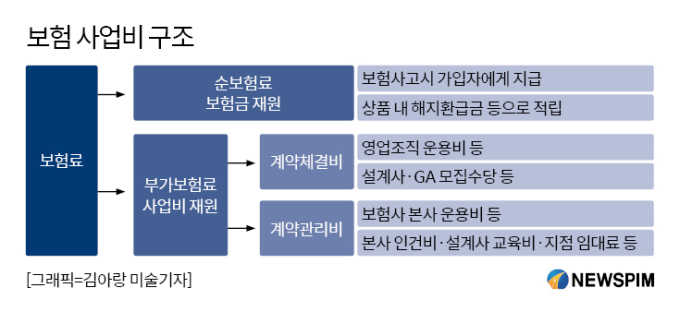

보험가입자가 납입하는 보험료는 순보험료와 부가보험료로 구분된다. 순보험료는 보험사고시 가입자에게 되돌려줄 보험금을 적립하는데 쓰인다. 적립금의 대부분은 해약환급금이다. 부가보험료는 보험계약을 체결하고 유지하는데 필요한 사업비로 사용한다.

또 사업비는 크게 계약체결비(모집수당)와 계약관리비로 나뉘는데 모집수당은 보험설계사나 법인보험대리점(GA)에 지급하는 돈이다. 계약관리비는 보험사의 사업운영비(인건비·교육비·임대료 등)로 활용된다.

계약관리비의 경우 인건비나 지점을 대폭 줄이지 않는 한 거의 고정적으로 들어가는 항목이다. 이에 사업비를 줄이기 위해 보험사들은 계약체결비, 즉 설계사의 모집수당을 축소할 것이란 게 안팎의 예상이다.

저축성보험은 만기까지 납입하는 보험료의 최대 15%, 보장성보험은 최대 30% 이상을 사업비로 책정한다. 가령 총 납입보험료가 1000만원이면 현재 종신보험 등 보장성보험은 사업비로 300만원을 떼고 700만원을 적립했다. 개정안이 적용되면 240만원, 760만원으로 사업비와 적립금이 각각 바뀌게 된다.

금융위는 이 같은 조치로 소비자 혜택이 확대될 것으로 기대했다. 사업비를 줄인 만큼 가입자적립금이 커지기 때문이다. 즉 해지했을 때 환급금이 증가하며, 민원 감소와 보험신뢰도 제고를 기대할 수 있다.

반면 보험사는 사업비 축소가 설계사 소득을 줄이고, 결국 설계사 일자리 축소로 이어질 것으로 봤다. 나아가서는 보험가입자 감소로 연결되며 결국 보험산업이 위축될 것으로 우려했다.

보험업계 한 관계자는 “최근 금감원의 실질수익률 공개는 사실상 사업비를 공개하겠다는 의미”라며 “사업비 자체를 줄이면 일자리를 확대하겠다는 정부정책과 어긋나게 될 것”이라고 전했다. 이어 “만약 도입이 논의되고 있는 특수고용직(설계사)의 고용보험 의무화가 적용되면 보험사는 저능률설계사를 유지할 수 없다”며 “40만 설계사 중 절반 가량 줄어들 수도 있다”고 우려했다.

0I087094891@newspim.com