영상

영상[서울=뉴스핌] 김지완 기자 = 두산그룹의 대규모 유상증자 계획을 두고 계열사간 희비가 엇갈리고 있다.

두산건설은 대규모 자본확충에 따른 재무개선을 기대할 수 있게 된 반면, 지주사 두산은 신용도 하락 리스크에 놓였다. 가운데 놓인 두산중공업은 증자를 통해 6000억원을 조달하지만, 이중 절반인 3000억원을 떼내 두산건설을 지원해야 하는 만큼, 재무개선폭은 제한될 전망이다.

지난 21일 두산중공업과 두산건설은 운영자금조달 등을 목적으로 대규모 유상증자를 결정했다고 공시했다. 두산중공업의 총 증자규모는 6084억원(보통주 5432억원, 전환상환우선주 632억원)이고, 이중 3000억원은 두산건설 유상증자에 참여할 예정이다. 두산건설의 증자규모는 4200억원이다.

이번 증자로 두선건설은 유동성 위험에서 벗어날 수 있게 됐다는 평가다. 두산중공업은 두산건설 유증 4200억원 중 3000억원을 참여한다.

최중기 나이스신용평가(이하 나신평) 기업평가본부 기업평가1실장은 "두산건설은 이번 유상증자가 원할히 진행될 경우 대규모 자본확충으로 재무구조가 개선될 것으로 보인다"면서 "만기도래 차입금에 대한 대응력 개선으로 유동성 위험이 다소 완화될 것으로 예상된다"고 분석했다.

나신평은 두산건설이 이번 유상증자로 부채비율이 626.2%에서 215.0%로 줄어든다고 전망했다. 부채총액은이 2조150억원에서 1조5950억원으로 감소해, 차입금의존도는 36.5%에서 18.6%로 축소될 것으로 내다봤다. 자기자본은 기존 3218억원에서 7418억원으로 늘어 130%가 늘어난다.

반면, 최상위 지배회사인 '두산'은 사면초가에 놓였다.

최재호 나신평 기업평가본부 수석연구원은 "두산은 그룹 최상위 지배회사로서 주력 자회사인 두산중공업에 대한 유상증자 참여가 예상된다"며 "두산의 재무여력 감소 가능성, 주요 자회사의 신용도 저하 가능성 등은 신용도에 부정적인 요인으로 작용할 전망"이라고 지적했다.

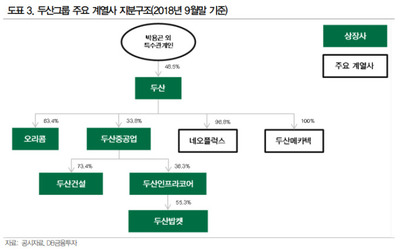

두산은 지난해 3분기말 기준 두산중공업 지분 33.8%를 보유중으로, 지배력 유지를 목적으로 두산중공업 유상증자 참여가 확실시된다.

두산중공업은 이번 유증으로 인한 재무구조 개선폭은 미미할 것으로 파악됐다.

최중기 실장은 "두산중공업의 차입금이 4조4000억원인 점을 감안할 때, 이번 유상증자로 인한 차입부담 완화는 제한될 것"이라면서 "두산건설 지원분을 제외한 실질적인 유동성 확충은 3000억원 규모로 자기자본 3조9000억원에 비해 미미한 수준"이라며 이번 유상증자에 큰 의미를 두지 않았다.

두산중공업은 이번 유상증자로 부채비율이 187.8%에서 155.9%로 줄어들 전망이고, 순차입금 의존도는 33.2%에서 30.7%로 축소될 예정이다.

swiss2pac@newspim.com