영상

영상[편집자] 이 기사는 3월 27일 오전 10시46분 프리미엄 뉴스서비스'ANDA'에 먼저 출고됐습니다. 몽골어로 의형제를 뜻하는 'ANDA'는 국내 기업의 글로벌 성장과 도약, 독자 여러분의 성공적인 자산관리 동반자가 되겠다는 뉴스핌의 약속입니다.

[서울=뉴스핌] 김승동 기자 =보험사간 보험계약을 사고 팔 수 있는 보유계약이전제도가 수면 위로 떠올랐다. 이는 새국제회계기준(IFRS17) 도입 준비 영향이다. 이 제도가 정착되면 고금리계약을 보유한 보험사는 보험계약을 팔아 리스크를 줄일 수 있고 매수측은 보유계약 규모와 이익을 키울 수 있다.

27일 보험업계에 따르면 보험개발원은 최근 보험사의 건전성 관리 수단으로 보유계약 이전 사례를 검토, 업계와 공유했다. 또 현재 보험업법을 수정하지 않아도 보유계약 이전이 가능하다고 언급했다.

보험업계는 지금까지 현가평가했던 보험부채를 시가로 평가하는 IFRS17이 도입되면 약 50조원의 부채가 늘어난다. 이에 보험부채가 대폭 증가하는 보유계약을 이전하는 방법 등으로 리스크 경감 방법을 고민중이다.

가령 확정고금리 계약이 많은 A사와 운용자산 규모 및 이익 확대를 원하는 B사가 있다. A사는 B사에게 책임준비금(보험부채) 이상의 돈을 주고 과거 보유계약을 B사에게 매도한다. A사는 영업외손실(일회성)이 발생하지만 리스크 총량이 대폭 감소한다. B사는 인수한 보유계약만큼 자산규모가 확대되는 동시에 이익도 발생한다.

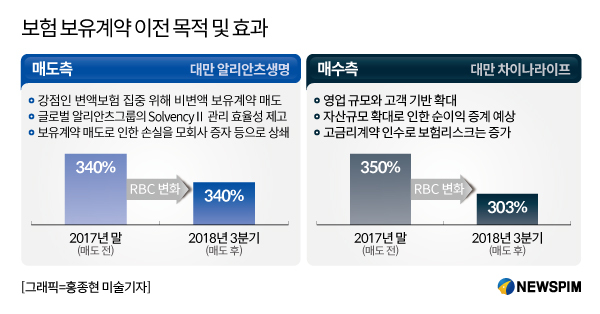

보험개발원은 지난해 대만 알리안츠생명이 약 1조원의 보유계약을 차이나라이프로 이전했다고 설명했다. 이 과정에서 대만 알리안츠생명은 약 8000억원의 영업손실을 일시 처리했으며, 차이나라이프는 자산확대와 함께 200억원의 수익을 기록했다.

요컨대 대만 알리안츠생명은 차이나라이프에게 재고를 일시에 털어낸 셈이다.

보험개발원 관계자는 “과거 보험시장은 영업력을 가장 중시했지만 향후에는 리스크 관리를 더 중요하게 판단할 것”이라며 “과거에 판매한 보유계약 리스크를 청산하는 방법을 다각도로 검토하고 있다”고 설명했다.

국내도 대만과 비슷한 사례가 있다. 지난 2003년 하나생명이 알리안츠생명(현 ABL생명)으로 보유계약 일부를 넘겼다. 다만 이 건은 하나생명이 방카슈랑스 전업사로 전환하기 위해서였다. 리스크경감 차원이 아니었던 점에서 대만 알리안츠생명 사례와 차이점이 있다. 또 하나생명 건을 제외하면 국내 보험사의 보유계약 이전은 M&A를 통해서만 가능했었다.

금융위 관계자는 “현행 보험업법도 제139조·140조에 보유계약 이전 방법이 명시돼 있다”며 “책임준비금 산출 기초가 같은 보험계약은 다른 보험사로 이전이 가능하다”고 설명했다. 이어 “향후 리스크경감 차원의 보유계약 이전도 보험업법에 명시된 방법으로 신청하면 적극 검토할 것”이라고 말했다.

한편, 보유계약 이전은 최근 보유계약 리스크 경감을 위해 논의된 방법인 공동재보험·금융재보험의 문제점으로 지적된 국부유출을 방지할 수 있다. 공동·금융재보험은 보험사의 보유계약리스크를 재보험사에 돈을 주고 매각하는 방법이다.

국내 재보험사인 코리안리가 금융·공동재보험 물량을 소화할 수 없다는 게 업계 및 금융당국의 관측이다. 이에 글로벌 재보험사와 금융·공동재보험을 진행하면 국부유출 논란이 발생한다.

0I087094891@newspim.com