영상

영상[서울=뉴스핌] 김지완 백진규 기자 = 이번주는 현대중공업지주가 대우조선해양 인수 부담으로 신용등급 전망이 하향됐다.

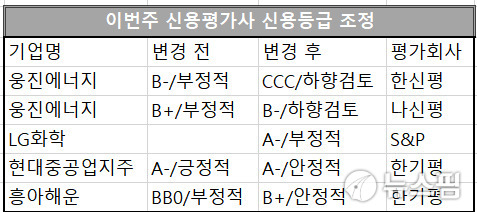

웅진에너지는 감사의견 '거절'을 받으며 'CCC'등급으로 강등돼, 사실상 채권시장에서 자금조달이 막혔다.

LG화학은 6조원의 역대 최대규모 설비투자 부담에 S&P로부터 '부정적' 등급전망을 받았고, 흥아해운은 대규모 손실에 따른 부담으로 신용등급이 강등됐다.

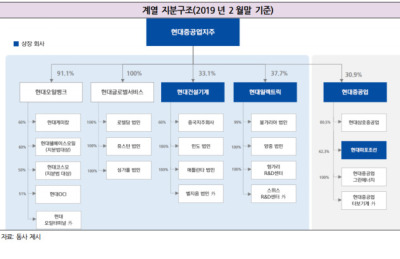

한국기업평가(이하 한기평)는 지난 29일 현대중공업지주의 무보증사채 등급전망을 기존 긍정적(Positive)에서 안정적(Stable)으로 변경했다고 밝혔다.

이에 현대중공업, 현대건설기계, 현대일렉트릭앤에너지시스템 등 상호 연대보증을 제공하고 있는 무보증사채 등급전망도 기존 긍정적(Positive)에서 안정적(Stable)으로 함께 변경됐다.

유준기 한기평 평가4실 수석연구원 "대우조선해양이 그룹에 편입될 경우 조선부문 확대에 따라 통합신용도 개선 여력이 크게 감소할 것으로 전망되는 점을 반영한 것"이라고 평가했다.

현대중공업그룹은 지난 1월 31일자로 대우조선해양을 인수한다고 공시했으며, 지난 8일 한국산업은행과 본계약을 체결했다.

김병균 한기평 평가4실 평가전문위원은 "대우조선해양이 편입될 경우, 정유·화학 부문의 가중치가 하락하고, 조선 부문(현대중공업 연결 + 대우조선해양 연결) 가중치는 상승할 것으로 예상된다"며 "상대적으로 신용도가 낮은 조선 부문의 그룹 내 비중 확대는 통합신용도에 부정적인 영향을 미쳐 당초 예상됐던 통합신용도 개선 여력이 크게 감소할 것으로 전망된다"고 우려했다.

◆ 웅진에너지 감사의견 '거절'...한신평 'CCC', 나신평 'B-'

웅진에너지가 감사의견 '거절'을 받으면서 신용등급이 떨어졌다.

한국신용평가(이하 한신평)는 지난 28일 웅진에너지 신용등급을 'B-'에서 'CCC'로 강등시켰다. 같은 날 나이스신용평가(이하 나신평)는 'B+'에서 'B-'로 낮췄다.

앞서 27일 웅진에너지는 한영회계법인의 감사의견이 '의견거절'이라고 공시했다. 이는 외부감사인이 웅진에너지에 대한 충분한 감사 자료를 입수하지 못했다는 뜻이다.

AI MY뉴스 AI 추천

이길호 한신평 실장은 "외부감사인 감사의견이 '의견거절'로 표명된 가운데, 기한이익상실 요건을 충족하는 등 원리금상환능력에 대한 불확실성이 증폭됐다"고 밝혔다. 또한 평가방법 측면에서 "한신평은 기한이익상실 요건을 충족할 경우 'CCC'또는 그 이하 등급을 부여하고 있다"고 설명했다.

나신평은 "태양광산업의 높은 산업위험, 웨이퍼 판가 하락에 따른 영업실적 저하 등이 우려된다"며 "감사인의 의견거절은 상장폐지 사유에 해당한다"고 설명했다. 이어 "의견거절에 따른 차입금 조기상환 요구 가능성, 유동성 대응방안, 금융기관의 차입금 만기 연장 여부 등을 모니터링 하겠다"고 밝혔다.

◆ S&P "LG화학, 역대 최대 규모 설비투자 계획 부담"...등급전망 '부정적'

S&P 글로벌 신용평가(S&P Global Ratings)는 지난 29일 LG화학(A-/부정적)이 발행을 준비중인 선순위 무담보 채권에 'A-/부정적' 채권등급을 부여했다고 밝혔다.

S&P 측은 "S&P는 본 채권에 발행자 신용등급과 동일한 등급을 부여하는데, 이는 동사의 차입금 비율이 무담보 채권의 후순위 리스크를 상쇄할 정도로 충분히 낮다고 판단하기 때문"이라면서 "부정적 등급전망은 LG화학의 올해 약 6조원에 이르는 역대 최대 규모의 설비투자 계획이 변동성 높은 석유화학 업황 속에서 차입금 증가로 이어질 수 있다고 전망하는 S&P의 견해를 반영한다"고 설명했다.

이어 " S&P는 LG화학이 향후 24개월 동안 현재 신용등급에 상응하는 재무지표를 유지할 수 있는 여력이 감소할 것으로 판단한다"고 덧붙였다.

한기평은 지난 29일 흥아해운의 무보증사채 신용등급을 BB(부정적)에서 B+(안정적)로 하향 조정했다.

김종훈 한기평 평가3실 선임연구원은 "흥아해운은 대규모 손실로 자본이 잠식되는 등 재무안정성이 크게 저하됐다"며 "단기상환 부담이 과중한 가운데 영업부진이 지속되면서 유동성 대응능력이 약화됐다"고 평가했다.

이어 "자구계획 진행 중이나 재무안정성의 개선 여력은 크지 않다"고 덧붙였다.

흥아해운은 지난해말 기준 자본이 잠식(잠식률 35.4%)되고 부채비율이 1279.8%를 기록하

는 등 재무구조가 크게 훼손됐다. 총차입금 5858억원 중 유동성차입금이 2085억원에 달하고 있는 반면, 가용현금성자산 규모는 100억원으로 미미해 단기상환 부담이 과중한 수준으로 평가받고 있다.

swiss2pac@newspim.com