영상

영상[서울=뉴스핌] 전선형 기자 = 택배 대표 기업인 CJ대한통운과 한진의 주가가 엇걸리고 있다. 한진은 그룹의 지배구조 움직임에 따른 영향으로 상승세를 보이고 있고, CJ대한통운은 기대에 미치지 못하는 1분기 실적 전망으로 약세를 보이고 있다는 중이다.

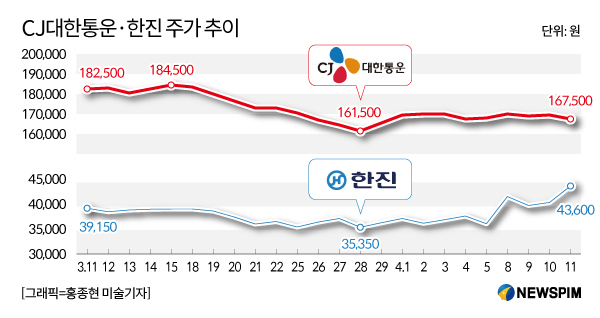

12일 유가증권시장에 따르면 한진의 지난 11일 주가(종가 기준)는 4만3600원으로 지난달 11일 대비 11.36%(4450원) 증가했다. 반면, CJ대한통운의 지난 11일 주가(종가 기준)는 16만7500원으로 한달전보다 8.21%(1만5000원) 하락했다.

한진의 주가상승은 투자자달의 한진그룹 지배구조 변화 기대감 때문으로 분석되고 있다. 한진은 한진그룹의 지주사 격인 한진칼의 자회사로, 한진칼이 22.2%의 지분을 보유하고 있다. 그룹의 주요사업을 영위하고 있지는 않지만, 한진칼과 함께 한진그룹의 양대 축으로 많은 손자회사를 거느리고 있다.

특히 한진은 고 조양호 한진그룹 회장을 포함한 조씨 일가와 자사주를 포함한 특수관계인 지분이 33.13%나 되는 등 오너 지분이 높은 회사 중 하나다. KCGI가 한진칼에 이어 한진 지분을 매입한 것도 조양호 일가의 높은 지분율과 항공사업 이외 나머지 사업에 관여할 수 있다는 점 때문으로 보인다. 현재 KCGI는 한진 지분 10.17%를 보유중이다.

실제 한진의 주가는 고 조 회장이 대한항공 사내이사 연임 실패 이후부터 상승세를 보였다. 조양호 회장의 별세소식 이후부터는 그룹 지배구조 개선 기대감이 커지면서 연일 강세를 나타내고 있다.

반면 CJ대한통운의 주가는 잠시 주춤하는 모양새다. 1분기(1~3월) 실적이 최저임금 인상과 택배 시설에 대한 안전투자 확대로 비용 부담이 예상보다 커 실적은 컨센서스(시장 평균 추정치)를 하회할 것이라는 전망 때문이다.

그간 실적 상승을 짓누르고 있던 낮은 택배비 단가 요인은 지난달부터 재계약을 진행하며 해소되고 있으나, 1분기 실적을 끌어올리기에는 역부족이라는 분석이다.

최고운 한국투자증권 연구원은 “늘어나는 비용부담에 비해 운임인상은 이제 막 시작단계”라며 “올해 최저임금 인상과 택배 시설에 대한 안전투자 확대로 각각 연 300억, 200억원의 추가 비용이 발생할 전망”이라고 말했다.

다만 전문가들은 하반기부터는 두 기업의 실적 향상 요소가 많아지며 주가흐름에 긍정적으로 작용할 것이라고 전망하고 있다.

최 연구원은 “현재 CJ대한통운 주가는 실적에 대한 실망감으로 주가는 운임인상 계획을 발표하기 이전 수준으로 하락했다”며 “하지만 택배 가격인상 효과와 영업 손익 안정화는 하반기로 갈수록 커지고, 지난해 인수한 CJ건설 역시 이익이 하반기에 몰리게 될 것”이라고 말했다.

박광래 신한금융투자 연구원은 “한진은 행동주의펀드의 지분 신고와 이에 따른 기업가치 상승 기대감으로 지난해 4분기 큰 폭의 주가 상승을 시현했다”며 “앞으로 주가는 전사 이익 증가와 궤를 같이 하며 완만한 상승 추세로 전환할 전망”이라고 전했다.

intherain@newspim.com