[서울=뉴스핌] 김형락 기자 = 지난주(4월 8~12일) 외국인과 기관 투자자는 국내증시에서 하반기 실적 개선이 기대되는 셀트리온, 삼성SDI, 아모레퍼시픽을 대거 매수했다.

|

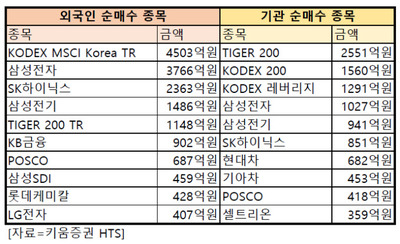

| 지난주(4월 8~12일) 외국인, 기관 순매수 상위 10개 종목 |

15일 한국거래소에 따르면 지난주 국내 주식시장에서 외국인 투자자들의 순매수 상위 10개 종목은 삼성전자, KODEX 200 토탈리턴(TR) 상장지수펀드(ETF), TIGER 200 TR ETF, 기아차, 호텔신라, 셀트리온, LG전자, 아모레퍼시픽, 삼성SDI, 삼성바이오로직스로 나타났다.

기관 투자자들의 순매수 상위 10개 종목엔 KODEX 200 ETF, 셀트리온, TIGER 200 ETF, LG디스플레이, 삼성SDI, 삼성전기, KEODX 레버리지 ETF, 원익홀딩스, 아모레퍼시픽, 만도가 이름을 올렸다.

외국인과 기관 투자자 모두 셀트리온을 집중 매수했다. 셀트리온은 전문가들 사이에서 1분기 영업이익이 시장 기대치를 웃돌 것이란 전망이 나온다. △증설 1공장 가동 △자가면역질환 치료제 '램시마SC(피하주사 제형)' 유럽 출시 △혈액암 치료용 바이오시밀러(바이오의약품 복제약) '트룩시마' 미국 출시 등으로 하반기 실적 개선 기대 종목으로도 꼽힌다.

허혜민 키움증권 연구원은 "셀트리온이 실적 우려를 딛고 1분기 컨센서스(증권사 추정치 평균) 수준의 영업이익을 기록할 것"이라며 "1분기 연결기준 매출액과 영업이익은 각각 2007억원과 709억원으로 매출액은 컨센서스를 11% 밑돌지만 영업이익은 4% 웃돌 것"이라고 분석했다.

이어 "현재 악재가 될만한 리스크가 보이지 않아 주가 하방 경직을 예상한다"며 "고마진 품목 램시마SC의 하반기 유럽 승인과 트룩시마의 하반기 미국 출시 또한 마진 개선에 도움을 줄 수 있을 것"이라고 말했다.

허 연구원은 "올 2분기와 3분기 셀트리온의 계단식 실적 개선을 전망"하며 "셀트리온헬스케어의 상반기 직판체제 구축으로 셀트리온의 실적 신뢰도는 하반기 더 높아질 것"이라고 설명했다.

구완성 NH투자증권 연구원은 "셀트리온은 지난달 28일 셀트리온헬스케어와의 공급계약 공시를 통해 램시마SC 생산이 이미 1분기 시작됐음이 확인됐다"며 "기존 램시마 대비 높은 평균판매단가(ASP)로 램시마SC 생산에 따른 믹스(MIX) 개선"을 전망했다.

아울러 "지난 1일 셀트리온의 램시마SC 미국 3상 임상시험계획(IND) 승인이 언론보도를 통해 시장에 알려졌다"며 "당초 미국 식품의약국(FDA)은 신약개발 절차를 적용한 임상 1, 2, 3상 자료를 모두 요구했으나 협의결과 임상 3상 하나만으로 허가 절차 진입이 가능한 상황"이라고 설명했다.

그는 "기존 유럽의약청(EMA)에 제출된 임상자료로 미국 1, 2상이 갈음된 것"이라며 "출시시기가 2~3년 앞당겨진 것으로 판단된다"고 덧붙였다.

삼성SDI와 아모레퍼시픽도 외국인과 기관 투자자 러브콜을 동시에 받았다. 삼성DSI는 2분기부터 시작되는 중대형 전지 수익성 개선과 더불어 하반기 실적개선을 견인할 것이란 분석이 나온다. 아모레퍼시픽은 올해 수요 회복이 기대되는 종목이다.

김동원 KB증권 연구원은 "올 하반기 삼성SDI 영업이익은 4802억원으로 연간 영업이익의 62%를 차지할 것"이라며 "특히 소형전지 사업은 규모의 경제 효과로 10% 이상의 양호한 영업이익률이 지속되고, 전자재료 부문도 65인치 이상 초대형 TV의 수요증가로 편광필름 면적출하 급증에 따른 수익성 호전이 기대된다"고 말했다.

박은정 유안타증권 연구원은 "올해 아모레퍼시픽 투자 잣대는 이익 기반의 주가수익배율(P/E) 밸류에이션(실적 대비 주가수준)으로 제한하기 보다는 체질개선을 통한 성장 회복 가능성에 주목할 것을 권고한다"며 "향후 주가 상승의 트리거(방아쇠)는 수요 회복, 특히 중국에서의 설화수 기여도 상승이 될 것"이라고 진단했다.

박 연구원은 "설화수의 중국법인 기여도가 △2018년 13% △2020년 22%2△022년 30% 등 순차적으로 확대될 것"이라며 "설화수 기여도가 30%를 넘어선다면 중국 성장률 둔화가 마무리 될 것"이라고 설명했다.

rock@newspim.com