영상

영상[서울=뉴스핌] 유수진 기자 = OCI가 태양광 시황 악화에 따른 폴리실리콘 가격 하락과 판매량 감소로 '적자의 늪'에서 빠져나오지 못하고 있다. 다만 최근 원가 경쟁력을 갖춘 말레이시아 폴리실리콘 공장 PS1에서 상업생산을 시작한 만큼 2분기엔 실적 개선을 이룰 수 있을지 주목된다.

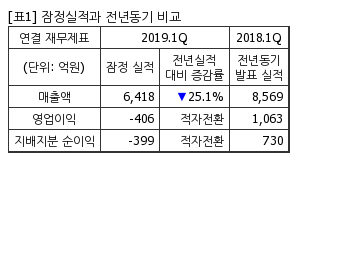

OCI는 연결 기준 올 1분기 영업손실이 406억원으로 전년 동기 대비 적자전환했다고 24일 공시했다. 지난해 4분기에 이어 2분기 연속 적자다. 같은 기간 매출액은 6418억원으로 지난해보다 25.1% 감소했다. 직전 분기와 비교했을 땐 적자 폭이 줄었으나 매출액도 8.9%씩 줄었다.

이번 실적에 대해 OCI는 "폴리실리콘과 톨루엔디이소시아네이트(TDI), 벤젠 가격의 약세가 지속된 데다 폴리실리콘 생산설비의 정기보수가 계획보다 길어지며 영업적자가 지속됐다"고 밝혔다. 매출액 역시 폴리실리콘 및 REC 판매량 하락으로 줄었다고 설명했다.

구체적으로 베이직케미칼부문에서 영업손실 720억원을 기록했다. 중국 정책 발표 전까지 시황 약세가 이어진데다 한국 공장 정비가 예상보다 길어지며 판매량이 전분기 대비 13% 하락하면서다. 이 때문에 가동률 하락으로 인해 고정비가 증가했고, 105억원 규모의 재고평가손까지 반영되며 영업적자가 지속됐다.

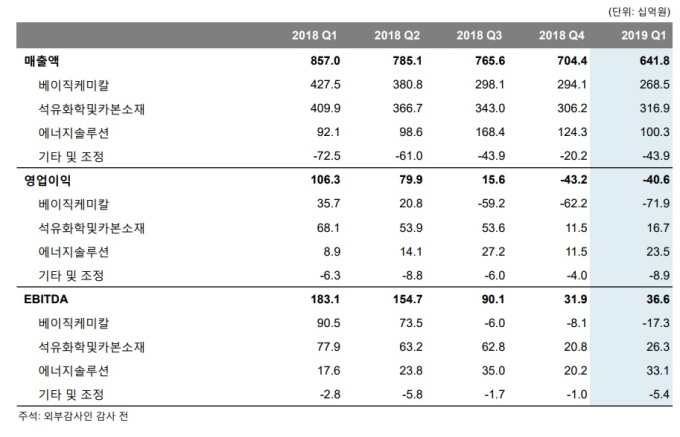

석유화학 및 카본소재부문에서는 전 분기 정기보수 이후 주요 제품의 판매량이 정상화되며 167억원의 영업이익을 냈다. 다만 TDI와 벤젠 가격 약세가 지속돼 정기보수 종료 이후 판매량이 상승한 효과를 일부 상쇄해 아쉬움을 남겼다. 또한 미중 무역분쟁으로 인한 타이어시황 약세로 중국 카본블랙 수요가 부진한 상황이다.

에너지솔루션부문은 1분기 REC 판매량이 전 분기 판매량 증가 후 평년 수준으로 유지되며 매출액이 하락했다. 다만 OCI SE의 SMP 상승과 MSE의 모듈 판매량 증가, 수입 관세 환급(59억원) 등으로 영업이익이 증가했다. 에너지솔루션부문의 영업익은 235억원이다.

다만 OCI는 2분기엔 상황이 나아질 것으로 기대하고 있다. 지난해 말 증설이 완료된 말레이시아 PS1 공장이 최근 상업생산을 시작했기 때문이다.

OCI 관계자는 이날 컨퍼런스콜에서 "폴리실리콘은 원가의 40% 정도를 차지하는 전기료가 가장 중요한데 말레이시아는 우리나라보다 전기료가 절반 정도"라며 "말레이시아 폴리실리콘 공장은 가격 경쟁력을 확보할 수 있다"고 밝혔다.

또한 한국 공장 역시 정비 완료 후 정상가동이 이뤄지고 있고, 중국 태양광 정책이 가시화되며 시장의 불확실성이 해소된 점도 실적 개선에 긍정적일 전망이다.

ussu@newspim.com