[서울=뉴스핌] 전민준 기자 = 포스코와 현대제철, 동국제강 등 철강업계 '빅3'가 2분기에도 고전할 것으로 전망됐다. 원재료인 철광석 가격이 급등했음에도 조선, 자동차 등 수요업계의 부진으로 제품가격을 쉽사리 올리지 못하는 이중고에 처했다.

2일 철강 및 증권업계에 따르면 철강사들은 원재료 가격 인상분을 제품가격에 반영해야 한다는 입장이다. 그러나 주요 수요업체들은 철강 가격 동결 혹은 인하를 요구하고 있어, 가격 협상에 난항이 예상된다.

|

| 현대제철 당진공장에서 생산하는 후판.[사진=현대제철] |

철강 산업은 환율과 원료 가격 등 외부 요인에 따라 수익성 변동폭이 크다. 올해 1분기 철강업계는 원재료인 철광석 가격이 치솟으면서 제품을 잘 팔고도 수익성은 오히려 나빠졌다. 자동차, 조선 등 수요업체들의 부진으로 철강 가격을 인상하지 못 했기 때문이다.

한국자원정보서비스에 따르면 지난달 26일 기준 철광석 가격은 t당 93.93달러를 기록했다. 지난달 12일 95.1달러로 약 5년 만에 최고치를 기록한 뒤 2주 연속 하락했지만, 여전히 높은 수준을 유지하고 있다.

철광석 가격은 지난 1월 4일 72.63달러에서 꾸준히 올라 2월 1일 82.05달러로 80달러 선을 돌파했고 지난달 5일 91.49달러로 90달러 선을 넘어섰다.

브라질, 호주 등 주요 철광석 생산지에서 천재지변으로 공급 차질을 빚은 것이 철광석 가격을 끌어올리는 주된 요인을 작용했다.

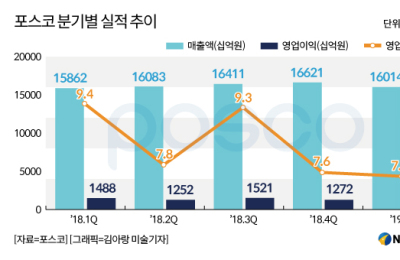

철강 1위인 포스코의 올해 2분기 실적은 1분기에 미치지 못 할 것이라는 전망이 우세하다.

현재 철강 및 증권업계에서는 포스코를 비롯해 현대제철과 동국제강의 매출액, 영업이익에 대한 전망치를 내놓지 못 하고 있다. 포스코 관계자는 “원료 가격 상승분을 가격 인상으로 반영하는 데 시간차가 발생할 수밖에 없다”며 “2분기 롤마진은 1분기와 비교해 약간 위축될 것”이라고 내다봤다.

특히 원료 가격 상승과 관련해 포스코 관계자는 “고객사들과 가격 협상을 진행 중”이라며 “자동차는 장기계약이라 이를 고려해야 하고, 조선도 아직 타결이 안 된 상태”라고 말했다.

현대제철 또한 2분기 실적과 관련해 암울하다는 입장이다. 현대제철은 수출 및 유통향 가격의 적극적인 인상과 원료가격 안정세를 통해 2분기 손익을 개선해 나간다는 방침이다. 현대제철 관계자는 “2분기 실적을 확답하기 어렵다"며 "손익은 개선되겠지만, 지난해 2분기보다 개선될지는 확답하기 어렵다"고 말했다.

그러면서 "5월 이후 철광석 가격 하락에 대한 전망이 우세한데, 여기에 기대를 걸고 있다"며" "4월까지는 원자재 가격이 떨어지지 않고 있어, 유통향 가격 인상 등 할 수 있는 부분에서 손익을 개선하려 노력하고 있다" 덧붙였다.

조선과 건설 업종에 철강제품을 판매하는 동국제강 역시 난감한 상황이다. 다만 수요는 줄어드는 가운데 가격 산정체계를 변경해 올해 2분기에는 작년 2분기와 비슷한 수준을 유지할 것이라는 전망도 나온다.

박현욱 현대차증권 연구원은 “동국제강의 주력 철강제품인 철근은 수요가 줄어들고 있지만 가격 산정체계를 변경해 실적은 견조하게 유지될 것”이라며 “조선사 등에 공급하는 후판제품은 올해 안에 가격이 오를 가능성이 높아 수익성이 개선될 것”이라고 내다봤다.

minjun84@newspim.com