영상

영상[서울=뉴스핌] 유수진 기자 권민지 수습기자 = 한화케미칼이 올 1분기 기초소재와 가공소재부문의 부진으로 지난해 대비 영업이익이 반토막 난 성적표를 받아들었다. 미래 먹거리로 손꼽히는 태양광부문이 흑자전환하며 수익성 개선을 이끌었으나 실적 부진을 완전히 해소하기엔 역부족이었다.

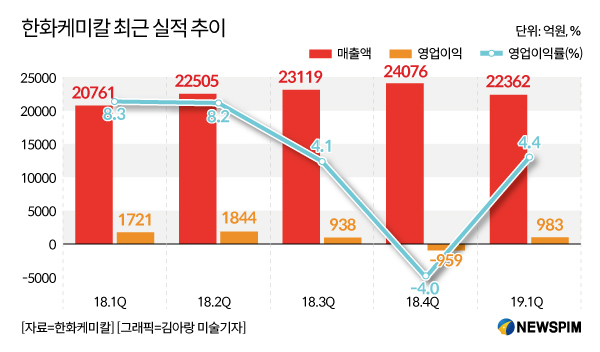

한화케미칼은 올 1분기 영업이익이 983억원으로 전년 동기 대비 42.8% 감소했다고 8일 공시했다. 영업이익률도 8.3%에서 4.4%로 뚝 떨어졌다. 같은 기간 순이익 역시 1198억원으로 59.05% 감소했다. 다만 매출액은 2조2362억원으로 지난해보다 7.7% 증가했다.

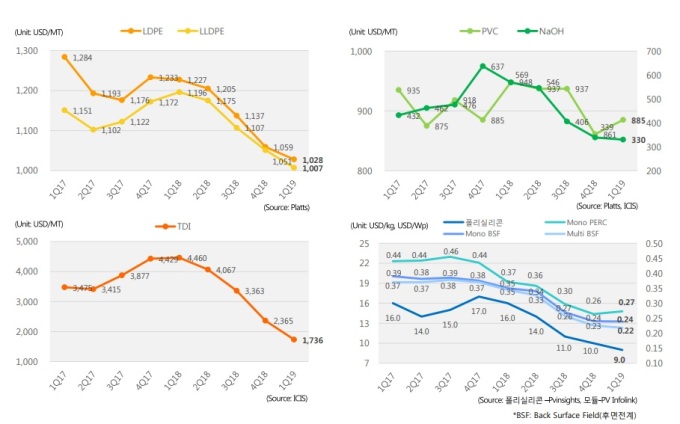

지난해 대비 영업이익이 반토막 나게 된 건 기초소재부문의 부진 탓이 컸다. 유가가 상승하고, 그에 따라 주요 제품의 스프레드(원료가와 최종 제품가의 차이)가 줄어들며 수익성이 나빠졌기 때문이다. 실제로 지난 1년간 유가상승으로 원료가는 올랐으나 전년 대비 폴리에틸렌, 톨루엔디이소시아네이트(TDI), PVC 등 핵심 제품의 가격은 최대 1/3 수준까지 떨어진 것으로 나타났다.

또한 가공소재부문도 지난해보다 적자폭이 확대되며 실적 부진의 한 축을 담당했다. 해외 판매 부진으로 매출이 감소하면서 적자가 지속된 것. 특히 자동차소재는 주요 고객사의 중국 판매 수량 감소와 유럽 배기가스 기준 강화 등으로 영업적자를 면치 못했다.

다만 급격한 시황 악화로 영업손실을 기록했던 지난 분기와 비교했을 때 올 1분기엔 흑자전환에 성공했다. 순이익 역시 1198억원으로 전분기 대비 흑자전환했다.

이에 대해 한화케미칼 측은 "기초소재부문에서 주요제품인 폴리에틸렌(PE)와 폴리염화비닐(PVC)가 유가하락에 따른 원가 안정화로 스프레드(원료와 최종제품의 가격 차이)가 개선됐다"며 "염소·가성소다(CA)는 판매량 증가로 영업이익이 증가한 반면 TDI와 폴리실리콘은 가격이 약세를 보이며 영업손실이 지속됐다"고 설명했다.

태양광부문은 지난 분기 대비 흑자전환에 성공하며 본격적으로 수익을 내기 시작했다. 태양광부문이 흑자로 돌아선 건 지난해 1분기 이래 딱 1년 만이다. 주요 시장인 미국과 유럽에서 고품질 단결정(모노) 제품의 수요가 증가한데다 원료인 웨이퍼 투입가격이 하락한 덕이 컸다. 또한 전 분기에 발생했던 일회성 비용이 소멸된 기저효과도 수익성 개선에 영향을 미쳤다.

AI MY뉴스 AI 추천

한화케미칼은 2분기에는 PE, PVC 등 주요 제품군에서 계절적 성수기와 중국 정부의 내수 진작 효과, 아시아 주요 수출 국가에서의 견고한 성장이 맞물릴 것으로 예상하고 있다. 하지만 유가상승으로 인해 영업이익 감소는 불가피할 것으로 보고 있다.

다만 태양광부문은 미국 공장의 가동률 상승과 유럽, 호주 등 주요 타겟 시장에서의 판매 증가로 출하량이 증가할 것으로 전망한다. 특히 고품질 모노 제품의 수요 증가로 평균 판매 가격이 상승해 수익성이 개선될 것으로 기대하고 있다.

가공소재부문 역시 국내 및 해외 주요 고객사의 판매 증가에 따라 흑자전환할 수 있을 것으로 보인다. 특히 전자소재가 신규 핸드폰 출시 영향 등으로 판매량이 증가, 수익성이 개선될 것으로 점쳐진다.

ussu@newspim.com