영상

영상[서울=뉴스핌] 장봄이 기자= 대표적인 유통주인 롯데쇼핑과 이마트 주가가 연일 곤두박질 치고 있다. 두 업체는 일제히 52주 최저가를 기록했다. 부진한 실적이 투자자에게 영향을 미친 것으로 풀이된다. 증권업계에선 목표가를 하향 조정한 상태다.

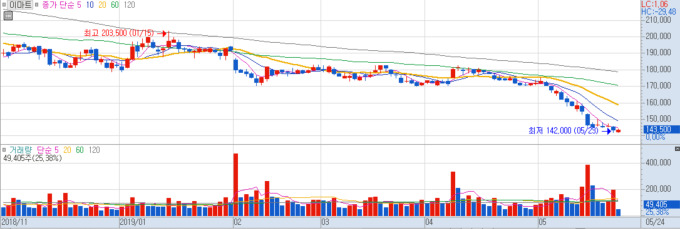

24일 오후 2시 기준으로 롯데쇼핑은 전 거래일 대비 2500원(-1.25%) 내린 15만7500원에 거래되고 있다. 이날 장중 한때 15만7000원까지 떨어지며 52주 최저가를 찍었다. 지난달 24일 거래가 18만원과 비교하면 한 달 새 2만2500원 하락했다.

이마트는 같은 시간 14만3000원을 기록했다. 전날 종가보다 500원(-0.35%) 하락한 것으로, 전날 14만2000원까지 내려 52주 최저가를 경신했다. 이마트의 한 달 전 주가는 17만2000원이었다. 1년 전 같은날과 비교하면 26만7000원에서 반토막 난 상황이다.

이는 오프라인 채널 부진과 비용 증가 등 부진한 실적 때문으로 풀이된다. 롯데쇼핑은 1분기 연결기준 총 매출액은 전년 동기 대비 1% 증가한 5조9501억원, 영업이익은 같은 기간 7.1% 감소한 2053억원을 기록했다. 당초 전망치를 하회한 부진한 실적을 나타냈다.

1분기 실적을 반영해 연간 예상 수익도 하향 조정했다. 박종렬 현대차증권 연구원은 "부진했던 1분기 실적을 반영해 올해 연간 매출액과 영업이익을 기존 전망치 대비 각각 0.8%, 7.6% 하향한다"고 말했다. 연결기준 총 매출액은 24조1656억원, 영업이익 7385억원으로 수정 전망했다. 목표 주가는 기존 22만5000원에서 21만원으로 하향 조정했다.

이마트 역시 컨센서스를 크게 하회한 1분기 성적표를 받았다. 연결 기준 매출액은 전년 동기 대비 11.7% 증가한 4조5854억원, 영업이익은 51.6% 감소한 743억원이었다. 온오프라인 채널의 최저가 가격 경쟁에 따른 비용 증가와 마진 훼손, 온라인 점유율 확대를 위한 비용이 늘어난 것으로 분석된다.

특히 오프라인 채널이 갈수록 둔화되고 이용 소비자도 급감하면서, 온라인의 점유율 확보와 충성고객 확보 전략이 필요한 상황이다. 미래에셋대우는 투자의견은 매수 유지했으나 목표주가는 기존 24만원에서 19만원으로 하향 조정했다. 온라인으로 소비 시장이 변화하면서 당분간 실적 부진이 불가피할 것으로 내다봤다.

외국인들은 올해 들어 꾸준히 빠져나가고 있다. 롯데쇼핑의 외국인 보유 비중은 지난 1월 2일 21.13%에서 전날 기준 17.71%로 감소했다. 지난 달에는 1거래일(23일)을 제외하면 모두 외국인 매도세를 보였다. 이마트의 외국인 보유 비중은 같은 기간 48.68%에서 45.06%로 줄었다.

조용선 SK증권 연구원은 "이마트 할인점 부진은 구조적 요인으로 보이는데, 향후 점포 효율화 기조가 강화될 것"이라며 "다른 부문의 수익성 둔화 또는 이익 훼손은 신성장을 위한 동력확보 관점에서 긍정적으로 보인다. 긴 호흡으로 주시할 필요가 있다"고 말했다.

bom224@newspim.com