영상

영상[세종=뉴스핌] 최영수 기자 = 정부가 '말 많고 탈 많았던' 가업상속공제 손질에 나섰다. 사후관리기간을 10년에서 7년으로 단축하고 업종변경 허용범위도 소분류에서 중분류로 확대하기로 했다.

자산 및 고용 유지 의무도 다소 완화해 가업상속 기업의 부담을 낮췄다. 다만 업계에서 요구했던 매출액 기준 완화는 현행대로 '3000억원 미만' 기준을 그대로 유지하기로 했다.

◆ 사후관리기간 7년으로 단축…중분류까지 업종변경 허용

정부와 더불어민주당은 11일 오전 당정협의를 열고 이 같은 내용을 골자로 하는 '가업상속 지원세제 개편방안'을 발표했다.

가업상속공제 제도는 10년 이상 경영한 매출 3000억원 미만의 중소·중견기업에 대해 상속재산의 최대 500억원까지 공제해 주는 제도다. 대신 10년간 업종과 자산, 고용 등 유지 의무를 부여하고 있다.

하지만 경영계를 중심으로 가업상속공제 사후관리 요건이 지나치게 엄격해 실효성이 낮다는 지적이 제기돼 왔다. 국회도 지난해 조세소위에서 '사후관리 의무가 너무 엄격하므로 종합적인 개선방안을 마련하라'는 부대의견을 채택한 바 있다.

이에 정부는 가업상속공제 기준을 전반적으로 완화하는 방향으로 손질했다. 다만 매출기준은 중견기업에 특혜 논란을 우려해 현행 기준을 고수했다.

사후관리기준 단축은 급변하는 경제환경과 선진국 사례를 감안해 7년으로 단축했다. 독일의 경우 100% 공제시 7년을 적용하고 있고, 일본은 5년이다.

또한 지나치게 엄격하다는 지적이 가장 많이 제기됐던 업종변경 허용 범위도 소분류에서 중분류 이내로 확대했다. 예를 들어 전분 및 전분제품 제조업체가 제빵업으로 전환할 수 있다.

김병규 기획재정부 세제실장은 "4차 산업혁명시대에 기업환경이 빠르게 변화하고 있는 점을 고려해 기업의 유연한 대응을 지원하기 위한 것"이라고 설명했다.

◆ 자산처분 예외사유 확대…중견기업 고용유지 완화

정부는 또 자산 및 고용유지 의무도 다소 완화했다. 사후관리기간 중 20% 이상 자산처분이 금지되는데 현실을 반영해 예외사유를 확대할 방침이다.

현재는 수용·사업장 이전 등에 따른 대체취득, 내용연수 경과자산 처분 등으로 자산처분이 불가피한 경우 예외적으로 허용된다. 정부는 업종변경 등 경영상 필요에 따라 기존 설비를 처분하고 신규 설비를 대체취득하는 경우 등 추가적인 예외사유도 인정할 방침이다.

또 중견기업의 경우 상속 당시 정규직 근로자 수의 120%를 사후관리기간 동안 유지하도록 했던 규정을 중소기업 수준인 100%로 낮췄다. 생산설비 자동화 등 기업환경 변화를 고려할 때 고용을 추가로 늘리는 것은 부담이 크다는 판단에서다.

하지만 탈세 및 회계부정 등 불성실한 기업에 대해서는 공제혜택을 배제하고 이미 제공된 혜택도 추징할 방침이다.

상속 10년 전부터 사후관리 기간까지 탈세나 회계부정으로 피상속인 또는 상속인이 징역형 또는 일정기준의 벌금형이 확정되는 경우 가업상속공제 제도를 이용할 수 없게 된다.

김병규 세제실장은 "상속세 부담이 기업의 고용 및 투자를 위축시키지 않도록 사후관리 부담의 완화를 통해 제도의 실효성을 높였다"면서 "이에 상응하는 기업의 성실경영 책임도 강화했다"고 강조했다.

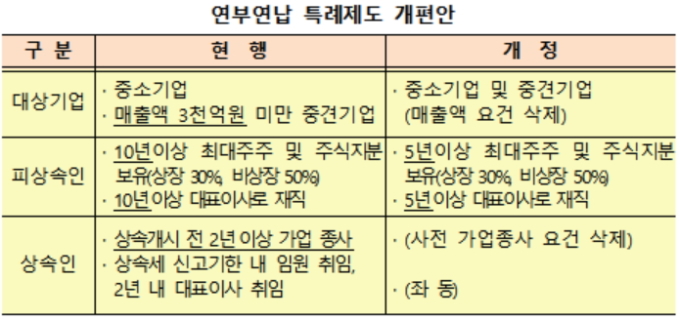

◆ 상속제 연납제도 전체 중소·중견기업으로 확대

정부는 또 상속세를 다년간 분할납부하는 연부연납제도를 전체 중소·중견기업으로 확대했다.

일반기업의 경우 5년간 분할해 납부할 수 있지만 가업상속공제 요건을 충족할 경우 최대 20년까지 연납할 수 있다. 가업상속재산 비중 50% 미만일 경우 10년간 분납할 수 있고, 50% 이상인 경우는 20년간 분납할 수 있다.

가업상속공제 기업에만 제공했던 이 같은 혜택을 모든 중소·중견기업에 제공하겠다는 것이다. 이는 가업상속공제 대상을 현행대로 '매출 3000억원 미만'으로 고수한 것에 대한 반대급부로 해석된다.

실제로 상속세 일시납부에 따른 현금조달 부담이 크다는 목소리가 경영계를 중심으로 제기됐었다. 이에 대해 상속세 감면이 아닌 장기분납의 형태로 부담을 낮춰주겠다는 취지다.

김병규 세제실장은 "기업환경 변화에 대한 대응의 필요성 및 경영 노하우 등의 유의미한 전수, 안정적 고용 승계 등 가업상속공제 제도의 취지를 종합적으로 고려해 결정했다"고 설명했다.

정부는 이번에 발표한 개편방안을 2019년 세법개정안(상속증여세법)에 반영해 오는 9월 초 국회에 제출할 예정이며 이르면 내년 초부터 시행될 전망이다.

dream@newspim.com