영상

영상[서울=뉴스핌] 심지혜 기자 = 삼성전자 2분기 실적이 전분기 대비 소폭 증가했다. 지난해 말부터 이어진 메모리 반도체 업황 부진으로 1분기에 이어 2분기에도 영업이익이 6조원대에 그쳤지만 이번 분기를 기점으로 하반기에는 실적 성상세가 이어질 전망이다. 다만 미중 무역분쟁 여파가 완전히 가시지 않은데다 최근 일본이 반도체·스마트폰·TV 공정에 필요한 핵심 소재 수출에 제동을 걸면서 생산에 차질이 발생할 수 있다는 점은 불안 요소다.

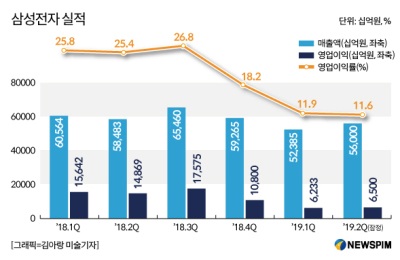

삼성전자는 2분기 잠정 영업이익이 6조5000억원으로 전분기 대비 4.33% 증가했다고 5일 공시했다. 같은 기간 매출액은 56조원으로 6.89% 늘었다.

당초 시장에서는 영업이익이 6조원대에 그칠 것으로 내다봤으나 이보다는 소폭 상회한 실적을 냈다. 매출액 역시 54조원대로 예상됐으나 이보다는 늘었다.

2분기 실적은 1분기보다는 소폭 증가했으나 지난해 같은 기간과 비교하면 한참 떨어진다. 영업이익과 매출액은 각각 56.29%, 4.24% 하락했다.

실적 하락의 주요 원인은 메모리 반도체 불황이 주된 이유로 지목된다. 메모리 반도체 수요 회복이 더딘데다 D램 등 가격하락이 이어지고 있어서다. 시장조사업체 D램익스체인지에 따르면 대표 제품인 PC용 DDR4 8기가비트(Gb) D램의 지난달 고정거래가격은 3.31달러로 전월(3.75달러)보다 11.73% 하락했다. 지난 1월 6달러와 비교하면 절반 가까이 떨어진 셈이다. 이에 증권가에서는 2분기 반도체 부문 영업이익이 3조원대로 1분기 4조1200억원보다 감소한 것으로 보고 있다.

그럼에도 영업이익이 1분기보다 소폭 증가할 수 있었던 것은 전분기 적자전환했던 디스플레이 부문이 흑자로 돌아서면서 가능했던 것으로 해석된다. 디스플레이 부문의 경우 1분기 5600억원대 적자로 시장에 충격을 안겼다. 이번 잠정 발표에는 사업 부문별 실적이 공시되지 않았지만 증권가에서는 디스플레이 부문이 흑자로 돌아선 것으로 추정하고 있다.

가전 사업 부문(CE) 역시 실적 상승에 도움이 된 것으로 보인다. TV와 생활가전의 선전으로 1분기 영업이익은 1분기 5400억원대 영업이익을 소폭 상회했을 전망이다.

스마트폰과 통신장비를 담당하는 IM부문의 경우에는 1분기와 비슷한 수준에 그쳤을 것으로 예상된다. 갤럭시S10이 전작보는 판매량이 늘었지만 중저가 제품 확대로 단말기 평균판매가격(ASP)를 끌어 내려 수익성을 둔화시켰다는 분석이다. 증권업계에서 추정하는 2분기 IM부문 영업이익은 2조원대다.

황민성 삼성증권 연구원은 "영업이익 감소에 가장 큰 영향 미친 것은 스마트폰과 반도체로 이번엔 스마트폰 영업익이 전분기보다 더 많이 줄었을 것으로 예상된다"며 "갤럭시S10 시리즈가 생각보다 안 팔린 데 비해 비용이 컸던 것으로 보인다. 이에 반해 디스플레이는 소폭 흑자를 냈을 것으로 추측한다"고 설명했다.

AI MY뉴스 AI 추천

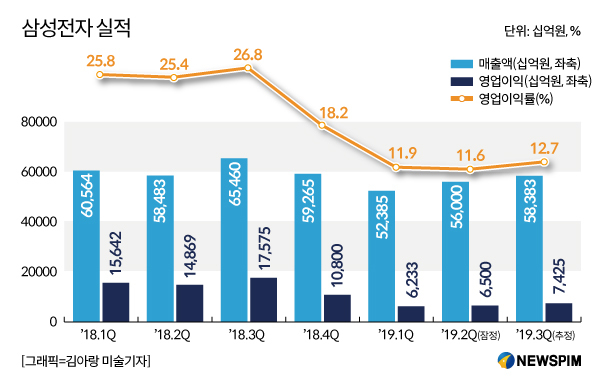

증권업계에서는 3분기 이후부터는 IT기기 성수기에 진입하면서 메모리 가격 하락폭이 줄어들고 수요가 늘어날 것으로 예상하면서 영업이익 상승세가 나타날 것으로 전망하고 있다. 금융정보업체 에프엔가이드에 따르면 올 3분기 예상 영업이익은 7조4253억원으로 4분기에는 7조6267억원으로 증가가 예상된다. 다만 지난해 3분기 17조5749억원과 4분기 10조8006억원과 비교하면 한참 못미치는 수준이다.

다만 불확실성이 다수 존재한다는 것이 변수다. 미중 무역갈등이 잠시 잦아들었지만 아직 완전히 해소된 것이 아닌데다 최근 일본이 반도체·스마트폰·TV 공정에 필요한 핵심 소재 수출에 제동을 걸면서 생산에 차질을 빚을 수 있어서다.

일본 정부는 △플루오린 폴리이미드 △고순도 불화수소 △리지스트 등 3가지 품목을 한국에 수출하는 데 규제를 걸었다. 이 중에서도 리지스트와 고순도 불화수소는 일본 기업에 의존도가 높아 규제가 이뤄질 경우 생산에 막대한 타격을 입을 수 있다.

이에 더해 일본은 이달까지 업계 의견을 수렴한 뒤 다음달부터는 수출 허가 신청을 면재해 주는 '화이트국가'에서 우리나라를 제외할 가능성이 있어 피해가 더 커질 수 있다는 전망도 나오고 있다.

sjh@newspim.com