영상

영상[서울=뉴스핌] 김유림 기자 = 보령제약이 지난 1분기에 이어 2분기에도 어닝서프라이즈(시장 예상치를 뛰어넘는 실적)를 기록했으며 앞으로도 실적개선 추세가 지속될 것이란 분석이 나온다.

23일 신재훈 한화투자증권 연구원은 “보령제약은 1분기에 이어 2분기에도 어닝서프라이즈를 달성했다”며 “매출액 및 영업이익 성장은 전문의약품(ETC)와 수탁사업부문의 성장에 기인한 것”이라고 전했다.

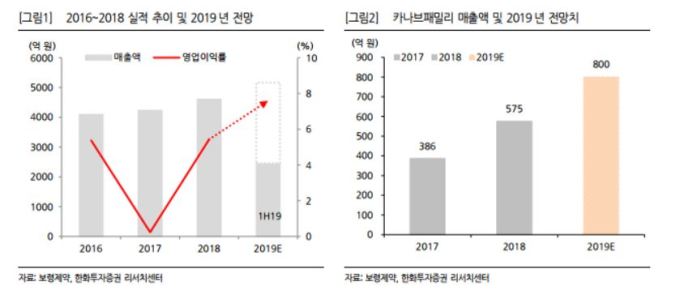

올해 연결기준 2분기 보령제약의 실적은 매출액 1273억원, 영업이익 114억원 각각 전년 대비 11.2%, 171.8% 늘었다. 당기순이익은 102억원으로 230.0% 상승했다. 부문별 매출액은 ETC 974억원, 수탁 145억원으로 각각 전년보다 11.9%, 10.7% 늘었다.

ETC는 카나브패밀리(카나브, 카나브플러스, 듀카브)가 전년 보다 15.9% 늘어난 167억원의 매출을 기록했고, 도입의약품인 GLP-1 계열 당뇨병치료제 트루리시티, 항암제 젬자 및 젤로다 등이 높은 성장세를 보였다.

신 연구원은 “이번 2분기 실적에서도 보여줬듯이 카나브패밀리, 트루리시티 등의 고부가가치제품의 비중을 확대해 근본적으로 수익구조를 변화시키고 있다”며 “이에 따라 향후에도 연속성 있는 실적을 시현할 수 있을 것으로 판단한다”며 투자의견 매수, 목표주가 1만8000원을 유지했다.

또 지난 4월 기업공개(IPO) 주관사를 선정, 2020년 상장을 목표로 하고 있는 관계사 바이젠셀의 모멘텀에 대해서도 언급했다.

신 연구원은 “관계사 바이젠셀은 CTL(세포독성 T세포) 치료제 개발업체로 NK/T 세포 림프종으로 임상 2상, 급성골수 백혈병으로 임상 1상을 진행하고 있다”며 “바이젠셀의 임상진행 및 IPO에 따른 지분가치의 상승 또한 동사의 투자포인트로 손색이 없다고 판단한다”고 덧붙였다.

urim@newspim.com