영상

영상[세종=뉴스핌] 최영수 기자 = 정부가 1가구 1주택에 부여했던 양도세 혜택을 축소하는 방향으로 관련 세법을 전반적으로 손질했다. 고가의 1주택자에 대한 혜택이 지나치다는 지적을 반영한 것이다.

정부는 25일 서울 명동에 위치한 은행회관에서 세제발전심의위원회를 열고 이 같은 내용을 담은 '2019년 세법개정안'을 확정·발표했다.

◆ 9억원 초과 고가주택 비과세 혜택 축소

우선 정부는 1가구 1주택자에 대해 부여했던 양도소득세 특례를 대폭 조정했다.

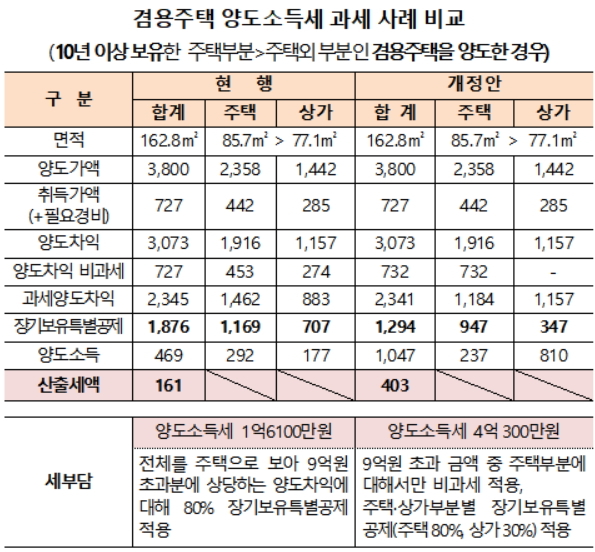

실거래가 9억원을 초과하는 고가의 겸용주택의 경우 주택과 상가를 구분해 주택부분만 1세대 1주택 비과세와 80% 장기보유특별공제 혜택을 적용할 방침이다(표 참고). 2022년 1월 1일부터 적용된다.

현재는 겸용주택 중 주택면적이 상가면적보다 큰 경우 겸용주택 전부를 주택으로 간주해 비과세 혜택을 부여했지만, 앞으로는 순수하게 주택에 대해서만 혜택을 주겠다는 것이다.

1세대 1주택 비과세가 적용됐던 부수토지의 범위도 축소했다. 현재는 주택정착면적의 5배(도시지역 밖 10배)이내의 부수토지에 대해 비과세가 적용됐지만 앞으로는 수도권의 경우 3배, 비수도권 도시지역은 5배로 적용된다. 도시지역 밖은 현행대로 10배로 유지된다. 2022년 1월 1일부터 적용된다.

◆ 소형주택 임대사업자 세제혜택 축소

AI MY뉴스 AI 추천

소형주택 임대사업자에 주어졌던 세액감면 혜택도 축소된다. 우선 등록 임대사업자(4년 또는 8년 이상)의 소형주택(85㎡·6억원 이하) 임대소득에 대한 소득세·법인세 세액감면율이 축소된다.

4년 임대시 세액감면율이 현행 30%에서 20%로 낮아지고 8년 임대시에도 75%에서 50%로 축소된다. 오는 2021년 1월1일 이후 발생하는 소득분부터 적용된다.

주택임대소득 과세시 공유주택의 주택수 계산방법 합리적으로 개선했다. 2주택 이상 소유시 월세에 대해 임대소득으로 과세되고, 3주택 이상 소유시 보증금에 대한 간주임대료도 임대소득으로 과세된다.

해당 주택임대소득이 연 600만원 이상이거나, 기준시가 9억원 초과주택의 공유지분이 30%를 초과할 경우 주택수에 포함된다.

기재부 세제실 관계자는 "주택임대소득에 대한 과세형평을 감안해 공유주택의 소수지분자도 일정한 경우 해당 주택을 소유주택 수에 포함되도록 개선했다"고 설명했다.

dream@newspim.com