영상

영상[서울=뉴스핌] 김승동 기자 = 실손의료보험의 손해율 관리 없이는 노년에 보험료가 대폭 증가할 수 있다는 분석이 나왔다. 이를 방지하기 위해 보험료 차등화와 함께 비급여 보장영역의 관리 강화를 위한 정책 개선이 요구된다는 주장이다.

5일 서울 수송동 코리안리 빌딩에서 보험연구원은 ‘실손의료보험 정책세미나’를 개최했다.

이날 정성희 보험연구원 손해보험연구실장은 “실손보험의 손해율 상승이 지속될 경우 가입자의 실손보험 지속가능성에 위협 요인”이라며 “손해율 상승 지속 시 현재 40세가 60세에 부담해야 할 보험료는 7배, 70세에는 17배까지 증가할 것으로 예상된다”고 말했다.

이미 실손보험은 진료수가나 진료량이 같은 수준으로 유지된다 해도 연령증가에 따라 약 3~4%의 보험료 인상요인이 생긴다. 때문에 손해율 상승에 따른 추가 보험료 인상은 고령자의 해약으로 이어질 수 있다.

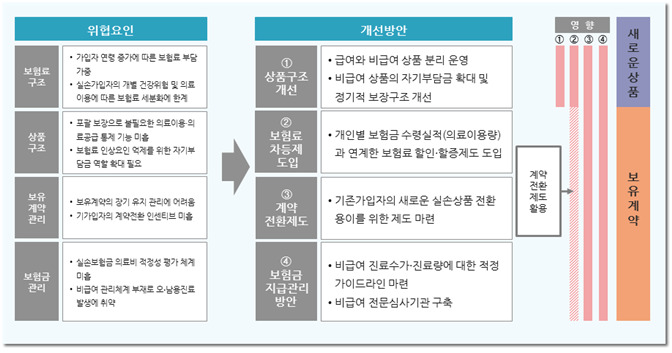

연구원은 실손보험은 정보비대칭성과 수요자 간 위험편차가 커 역선택과 도덕적 해이가 높다는 점이 실손보험의 지속가능성을 위협하고 있다고 봤다.

특히 실손보험은 포괄적 보장으로 가입자의 도덕적 해이에 취약한 구조다, 불필요하거나 고가의 의료서비스를 빈번하고 이용하고 고액의 보험금을 타가는 일부 가입자 때문에 선의의 가입자가 매년 인상된 보험료를 짊어지는 불합리한 상황에 처해있다.

정 실장은 “역선택이 높은 시장을 방치할 경우 보험금을 지급해야 할 위험이 높은 가입자만 남게 돼 시간이 지날수록 시장이 축소되거나 공급이 중단되는 시장실패가 발생할 수 있다”고 말했다.

또 보유계약의 장기적 특성이나 실손보험금 적정성 평가에 대한 평가 체계 부재도 문제점으로 꼽았다. 실손보험은 가입자가 해약하지 않는 한 갱신이나 재가입을 통해 최장 100세까지 유지할 수 있다. 현재 보유계약의 80% 정도가 20년 이상 보험기간이 남아있는 상황이다.

정 실장은 “보험사는 의료기관의 오남용 진료가 의심되더라도 보험료 지급을 거절할 근거가 부족하고, 실손보험금의 상당 부분을 차지하는 비급여 관리 체계 부재로 보험금 관리가 매우 취약하다”고 말했다.

그는 또 “실손보험의 지속가능성 확보라는 공익적 측면에서 개인별 의료이용량에 연계한 보험료 차등제 도입에 대한 검토가 필요하다”며 “실손보험 가입자의 도덕적 해이를 관리하기 위해서는 포괄적 보장구조를 급여·비급여 상품으로 분리하고 비급여 보장영역의 관리를 강화해야 한다”고 말했다.

이를 위해 의료계,보험업계, 감독당국의 ‘비급여 보장구조 개선 위원회(가칭)’을 운영, 오남용 사례가 심각한 진료영역에 대해서는 기존 실손보험의 상품구조 변경 등 정책적 차원의 검토가 필요하다는 주장도 내놨다.

가입자가 실손보험을 지속적으로 유지할 수 있도록 새로운 상품(착한실손Ⅱ)으로 전환을 유도할 수 있는 계약전환에 대한 공론화도 필요한 시점이란 것이다.

정 실장은 “급격한 보험료 증가로 기존 가입자의 실손보험 유지가 어려울 경우 이는 결국 보험계약자에 대한 보호를 해칠 우려가 있다고 볼 수 있다. 감독당국의 정책적 지원이 필요하다”며 “또 비급여 심사 구축은 실손보험금 관리 차원을 넘어 우리나라 보건의료체계 정비과정에서 합리적 시스템 구축을 검토해야 한다”고 말했다.

0I087094891@newspim.com