영상

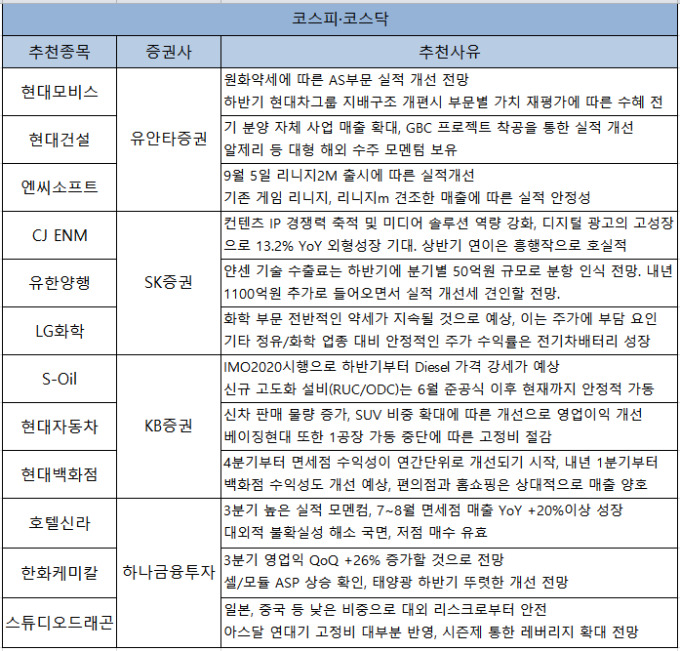

영상[서울=뉴스핌] 장봄이 기자= 이번주(9일~13일) 추천주에는 현대백화점·호텔신라 등 면세점 종목이 올랐다. 3, 4분기 대외적 불확실성이 해소돼 면세점 수익성이 개선될 것으로 기대하면서 저점 매수가 유효하다고 판단했다.

7일 금융투자업계에 따르면 이번주 추천주에는 현대백화점·호텔신라 등 면세주와 CJ ENM·스튜디오드래곤 등 미디어주가 차지했다. 엔씨소프트, 현대건설 등도 지난주에 이어 2주 연속 언급됐다.

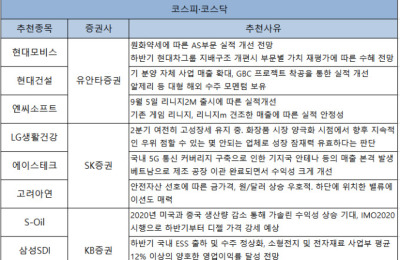

KB증권은 현대백화점이 4분기부터 면세점 수익성이 연간 단위로 개선되기 시작하고, 내년 1분기부터 백화점 수익성도 개선될 것으로 예상했다. 또 편의점과 홈쇼핑은 유통업계와 비교해 상대적으로 매출이 양호하다고 평가했다.

현대자동차에 대해선 신차 판매물량이 증가했고 SUV 비중 확대에 따른 개선으로 영업이익이 개선될 것으로 전망했다. 베이징현대도 1공장 가동 중단으로 고정비가 절감된다고 추천 이유를 설명했다.

하나금융투자는 호텔신라를 추천했다. 3분기 높은 실적 모멘텀과 지난 7~8월 면세점 매출이 전년 동기 대비 20% 이상 성장한 것으로 판단했다. 중국 등 대외적인 불확실성도 해소 국면에 들어서면서 저점 매수가 유효하다는 것이다.

또 스튜디오드래곤의 경우 일본 중국 등 비중이 낮아 대외 리스크로부터 안전하고, 아스달 연대기의 고정비가 대부분 반영돼 시즌제를 통한 레버리지 확대를 전망했다.

AI MY뉴스 AI 추천

유안타증권은 현대모비스·현대건설·엔씨소프트 등 지난주 추천종목을 유지했다. 엔씨소프트는 지난주 리니지2M 출시에 따른 실적 개선을 기대했고, 현대모비스는 하반기 현대차그룹 지배구조 개편시 부문별 가치 재평가에 따른 수혜를 기대했다.

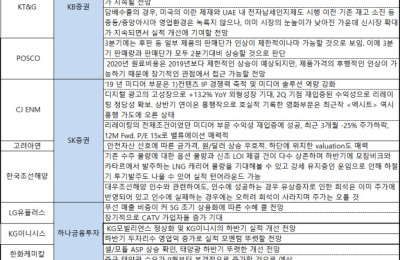

SK증권은 "CJ ENM의 컨텐츠 IP 경쟁력 축적과 미디어 솔루션의 역량 강화, 디지털 광고의 고성장으로 전년 동기 대비 13.2% 상승한 외형 성장이 기대된다"고 설명했다. 또 상반기 연이은 흥행작으로 호실적이 예상되는 상황이다.

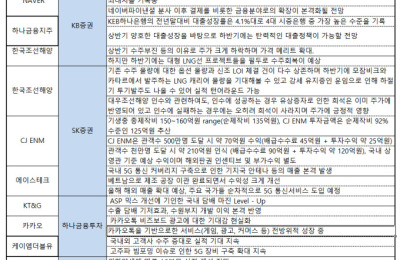

이어 "유안양행은 내년 연간 1100억원이 추가로 들어오면서 실적 개선세를 견인할 전망"이라며 "레이저티닙이 올 하반기 국내와 글로벌 단독 임상 3상 진입 예정이다. 병용은 내년 글로벌 임상 2상에 진입하고 추가 마일스톤 기대가 가능하다"고 전했다.

bom224@newspim.com