영상

영상[서울=뉴스핌] 박미리 기자 = 은행들이 금융감독원에 CCO(소비자보호 총괄책임자) 겸직 허용 범위를 넓혀달라는 의견을 제출한다. 다만 최근 DLS·DLF(파생결합상품) 사태로 금융소비자 보호 요구가 큰 상황에서, 은행들 요구가 수용될 가능성은 낮다. 금융감독원도 은행 주장에 타당성이 떨어진다는 입장이다.

9일 금융권에 따르면 은행연합회는 지난주까지 은행들로부터 취합한 '금융소비자보호 모범규준' 개정안에 대한 의견서를 이날 금감원에 제출하기로 했다.

앞서 금융위원회는 지난 7월 '금융소비자보호 모범규준'을 개정하겠다고 발표했다. 개정안은 자산, 민원건수 등 기준에 따라 준법감시인 이외에는 CCO를 겸직하지 못하고, 금융소비자보호협의회 의장을 CCO에서 CEO로 상향해야 하며, 금융회사가 소비자보호 업무를 위한 최소인력을 확보해야 하는 등 소비자보호 장치를 강화하는 것이 골자다.

모범규준이어서 강제성은 없지만, 금융회사로선 이를 준수하지 않으면 매년 초 실시되는 소비자보호 실태평가에서 불이익을 받을 수 있어 부담이다. 특히 이번에 당국은 금융회사들이 독립적인 CCO를 선임하지 않을 경우, 종합등급을 1단계 낮추겠다는 문구까지 추가했다. 과거 금융회사에 CCO 겸직을 자제하도록 했지만, 잘 지켜지지 않은데 따른 것이다.

은행은 즉각 불만을 토로했다. 금융당국이 말하는 '소비자보호' 범주가 어디까지인지 불명확하다는 주장이다. 이번에 은행이 금감원에 제출한 의견서도 독립적인 CCO 선임에 대한 내용이 주를 이뤘다. 은행연합회 관계자는 "금융교육이나 사회공헌 등은 금융소비자보호 업무로 볼 수 있다는 의견이 있다"며 "이 경우 CCO 겸직을 인정해달라는 입장을 전달했다"고 설명했다.

하지만 금감원은 은행의 주장에 설득력이 떨어진다는 입장이다. 금감원은 지난달 19일 '금융소비자보호 모범규준' 개정을 예고한 뒤, 은행을 비롯한 금융회사들의 요청을 받아 29일 설명회를 열기도 했다. 설명회에 참석한 금융회사들은 금감원에 제각각 독립적 CCO 선임을 비롯해 조문에 대한 해석을 물었다.

금감원 관계자는 "모범규준 취지가 상품 개발부터 판매까지 전 과정을 소비자 입장에서 보고 판단해달라는 것"이라며 "다른 업무를 겸직하는 것보단, 집중할 수 있는 환경을 조성해 금융소비자보호 효과를 높이자는 취지"라고 말했다. 이어 그는 "소비자보호 업무의 범주도 금융소비자보호협의회에 탑재된 업무가 제시되는 등 혼란스럽지 않다"며 "보면 다들 안다"고 덧붙였다.

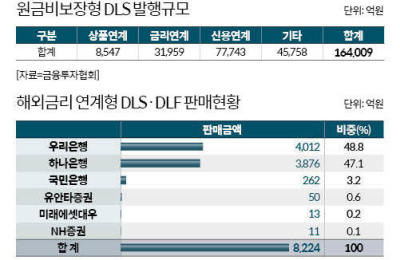

현재로선 은행들의 주장이 받아들여지긴 어려울 전망이다. 지난달 촉발된 DLS·DLF 사태로 금융소비자보호 중요성도 더 높아졌다. 금융권 관계자는 "DLS·DLF 사태가 터지면서 금융소비자보호에 대한 요구가 커진 상황"이라며 "금융소비자보호에 반하는 'CCO 겸직' 완화가 이뤄지기는 어려울 것"이라고 전망했다. 금감원 행정지도 심의위원회에서 의견이 받아들여지면, 시행되지 않을 수 있다.

이에 대부분 은행들이 연말 인사에서 등떠밀리듯 '독립 CCO' 선임에 나설 것으로 예상된다. 은행들은 금융위의 모범규준 개정 예고 후, 2개월간 '독립 CCO'를 선임하기 위한 별다른 움직임을 보이지 않았다. 김선동 자유한국당 의원실에 따르면 CCO를 둔 KB국민, 신한, 우리, KEB하나, 농협, 기업, SC제일, 씨티, 수협, 대구, 부산, 경남, 광주 등 13개 은행 중 11곳에서 CCO가 다른 업무를 겸직하고 있다.

은행연 관계자는 "DLF로 최근 은행권 내에서 소비자보호 이슈가 시끄럽기는 하지만, 금융소비자보호 시스템은 많이 갖춰져있다"며 "기준 완화, 시행시기 연기 등을 감안해달라는 것"이라고 말했다.

milpark@newspim.com