영상

영상[서울=뉴스핌] 김유림 기자 = 바이오 대표 종목 헬릭스미스와 신라젠의 글로벌 임상 실패 소식에 후폭풍이 거세다. 한 달 만에 코스닥 시가총액 순위가 재편됐으며, 연이은 하한가로 개인투자자들이 막대한 손실을 입었다. 전문가들은 국내 기업 단독으로 글로벌 임상 3상까지 성공할 가능성은 극히 희박하다며 투자시 유의해야 한다고 조언한다.

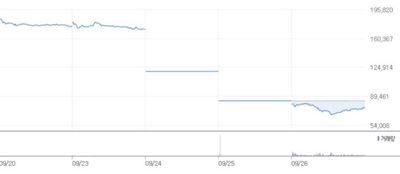

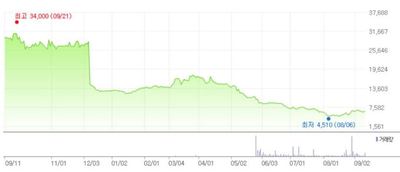

30일 한국거래소에 따르면 헬릭스미스의 주가는 전 거래일 대비 9.67%(7100원) 내린 6만6300원에 거래를 마쳤다.

앞서 헬릭스미스는 지난 23일 장 마감 이후 유전자치료제 엔젠시스 당뇨병성신경병증(VM202-DPN) 글로벌 임상 3상 실패 발표를 했으며, 이틀 연속 하한가로 직행했다.

또 이날 만성족부궤양치료제(VM202-PAD)의 미국 임상 3상을 중단했다는 내용을 담고 있는 골드만삭스 리포트까지 전해지면서, 2015년 3월 15일 이후 처음으로 6만원대로 내려앉았다. 코스닥 시가총액도 2위에서 5거래일만에 13위로 추락했다.

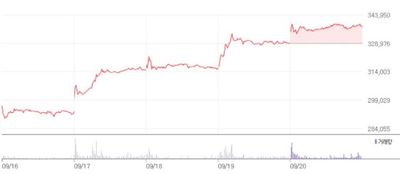

신라젠은 전 거래일보다 8.54%(760원) 하락한 8140원에 장을 마감했다. 지난달 2일 항암바이러스 물질 ‘펙사벡’의 간암 글로벌 임상 3상 종기 종료를 발표한 이후 82%가량 폭락한 상태다. 시총은 3조원대에서 5000억원대로 줄어들었고, 코스닥 시총 상위권 2위 자리에서 55위로 떨어졌다.

헬릭스미스와 신라젠은 기술특례상장 제도를 통해 코스닥에 입성한 덕에 제대로 된 실적 없이도 상장유지 혜택을 받았다. 글로벌 임상 3상 성공 전망으로 시총 3~4조원까지 올라왔기 때문에 임상 실패 소식이 하한가로 직행하게 되는 것은 당연한 수순이라는 게 전문가 평가다.

이에 투자업계 및 제약업계에서는 글로벌 임상 3상을 국내 바이오벤처사가 진행하고 있는 경우 면밀히 들여다보고 투자해야 한다고 조언한다.

한 투자자문사 대표는 “신약 후보 물질의 임상이 많이 진행될수록 가격이 비싸지므로 글로벌 빅파마는 전임상 또는 임상 1상 단계에서 기술이전 해가거나, 바이오벤처사를 통째로 사버린다”며 “글로벌 빅파마의 서치 능력은 굉장히 뛰어나다. 국내 기업이 기술이전 소식 없이 글로벌 임상 3상을 진행하고 있는 경우 투자 시 주의해야 한다”고 전했다.

제약업계 관계자는 “신약 개발은 무에서 유를 만들어내는 과정이다. 천문학적인 비용이 투입되며, 사람에게 실험하는 임상 시험은 노하우가 굉장히 중요하다”며 “글로벌 임상은 국내 기업 단독으로 해내기 어려운 일인 만큼 내로라하는 대형 제약사들도 조기 라이선스 아웃을 목표로 개발한다”고 설명했다.

신약개발은 최소 10년 이상이 소요되며, 기초탐색과정과 전임상, 임상 1~4상 등을 거치게 된다. 해외 시판까지 목표로 한다면 글로벌 임상이 필수이며, 전 세계에서 가장 까다로운 미국식품의약국(FDA)의 문턱을 넘어야 한다.

이 중 글로벌 임상 3상에서만 5000억~1조원 이상이 투입된다. 지난해 국내 제약·바이오 업계 실적 1위 유한양행의 매출이 1조5000억원인 점을 감안하면 바이오벤처사 독자적으로 이뤄내기 힘든 과제다.

따라서 국내 실적 상위권 제약사들 역시 자체개발보다는 임상 개발 초기 단계에 라이선스 아웃을 선호한다.

유한양행은 지난 1월 길리어드사이언스와 NASH 후보물질 2종을 1조원 규모에 기술수출했다. 후보 물질 탐색 단계여서 아직 프로젝트명조차 없는 상태였지만 계약이 체결됐다. 지난해 11월 얀센에 1조4000억원에 기술수출한 레이저티닙은 국내 임상 2상 개발 단계였다.

JW중외제약은 2018년 8월 전임상 단계의 JW1601을 레오파마에 4500억원 규모로 기술이전했다. 대웅제약 자회사 한올바이오파마의 항체신약 HL161은 호주 임상 1상 단계에서 로이반트사이언스와 라이선스아웃 계약을 맺었다.

반면 헬릭스미스는 2000년대 후반 엔젠시스(VM202) 임상 2상 단계 또는 종료한 이후 기술이전 할 예정이라고 했으나, 글로벌 임상 3상까지 끌어왔다. 신라젠 펙사벡은 이미 미국 바이오기업이 개발을 중단한 물질이다. 항암 효과가 기존 약물보다 뛰어났다면 미국 회사가 개발할 당시부터 해외 빅파마가 눈독을 들였을 것이란 게 업계의 분석이다.

자산운용사 임원은 “헬릭스미스는 위약과 진짜약 환자가 뒤섞였고, 신라젠은 대조군 중에서 다른 약물을 투여받은 것으로 파악된다고 했다”며 “임상 컨트롤조차 제대로 하지 못한 것은 통계 데이터를 통해 실패했다고 제대로 설명하는 것보다 악재다. 임상 노하우가 턱없이 부족했기 때문이라고 볼 수 있으며, 국내 바이오의 한계다”고 귀띔했다.

urim@newspim.com