영상

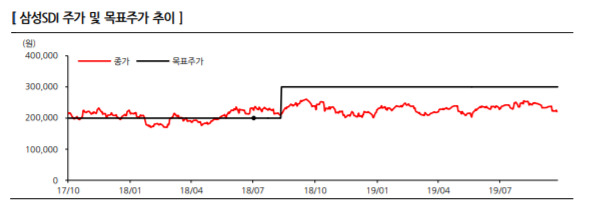

영상[서울=뉴스핌] 이고은 기자 = 한화투자증권은 삼성SDI의 3분기 자동차용 전지 매출액이 전분기 대비 40% 이상 성장할 것으로 추정하면서 투자의견 '매수'와 목표주가 30만원을 그대로 유지했다.

이순학 한화투자증권 연구원은 4일 "삼성SDI의 3분기 실적은 매출액 2조7000억원, 영업이익 1929억원으로 시장 컨센서스를 하회할 것으로 예상된다"고 밝혔다.

이 연구원은 "소형전지에서는 전동공구 시장의 성장이 다소 둔화되고 있다"며 "중대형 전지에서는 ESS 사업자들의 불안심리와 신재생에너지 공급인증서(REC) 현물 가격 급락으로 ESS 수요가 기대만큼 회복하지 못했다"고 설명했다.

다만 하반기부터 자동차용 전지의 성장이 본격화되면서 이를 만회할 것이라고 내다봤다. 오는 4분기는 자동차용 전지의 성장과 ESS 회복으로 매출 2조9000억원, 영업이익 2507억원을 달성할 것으로 전망했다.

이 연구원은 "폭스바겐, BMW 등 주요 OEM 고객들의 신차가 출시되고 있다"며 "헝가리 공장이 가동되면서 3분기 자동차용 전지 매출액은 전분기 대비 40% 이상 성장할 것으로 추정된다"고 분석했다.

최근 ESS 화재 재발과 3분기 실적 부진으로 삼성 SDI 주가는 10% 가량 조정받았다. 그러나 그는 ESS 화재로 인한 우려는 단기에 그칠 것으로 내다봤다.

그는 "4분기부터는 중대형전지에서 자동차용 전지 매출 비중이 3분의 2를 차지함에 따라 ESS에 대한 의존도가 낮아질 전망"이라며 "향후 관건은 자동차용 전지 매출 증가에 따른 손익 개선 속도이므로 ESS 관련 우려는 단기에 그칠 것으로 판단한다"고 했다.

goeun@newspim.com