영상

영상[서울=뉴스핌] 나은경 기자 = LG전자와 삼성전자가 시장 기대치를 웃도는 ‘어닝 서프라이즈’를 달성했다. 시장의 반응이 우려에서 기대로 바뀌었다. 바닥을 찍고 상승 트렌드로 돌아선 것 아니냐는 얘기다.

다만 양사의 3분기 실적이 비용 감축의 영향을 많은 받은 것이어서 좀 더 지켜봐야한다는 신중론도 있다.

양사 모두 스마트폰 사업부가 효자 노릇을 했다. LG전자는 스마트폰 사업을 담당하는 모바일커뮤니케이션(MC) 사업본부가 생산기지를 베트남으로 이전한 효과를 봤다. 삼성전자는 갤럭시노트10 시리즈와 중저가 라인 스마트폰의 판매 호조가 실적을 견인했다.

또, 애플의 신형 아이폰 덕을 봤다는 점도 공통점이다. 신형 아이폰 시리즈에 중소형 플라스틱 올레드 패널을 공급하는 삼성전자의 디스플레이 사업부는 1조원을 훌쩍 웃도는 영업이익을 냈을 것으로 추정됐다. LG전자는 자회사인 LG이노텍이 애플의 신형 아이폰에 트리플 카메라를 공급하며 호실적을 거두자 영향을 받았다.

◆ 삼성의 깜짝실적..비용통제로 일회성 반등vs반등의 터닝포인트

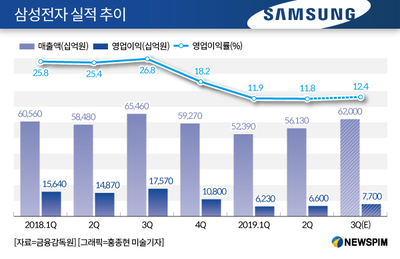

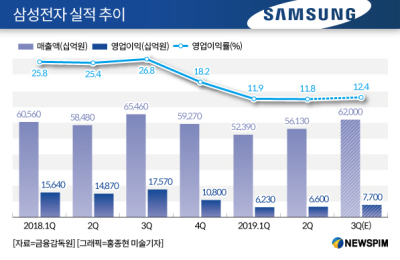

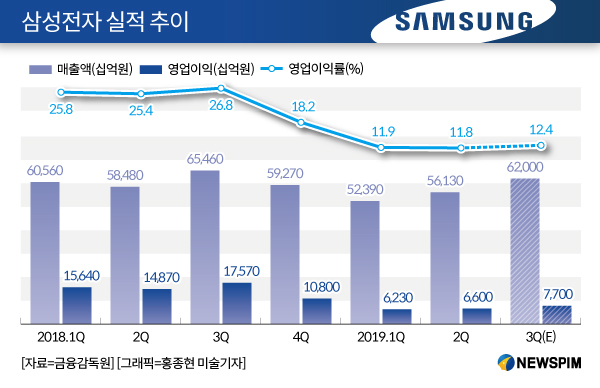

삼성전자는 3분기 잠정 영업이익이 7조7000억원으로 전분기 대비 16.67% 증가했다고 8일 공시했다. 같은 기간 매출액은 62조원으로 10.46% 늘었다. 4분기만에 매출이 60조원대로 복귀했다.

모든 사업부가 시장 기대치보다 높은 성적을 거둔 가운데 스마트폰과 통신장비를 담당하는 IM사업부문과 디스플레이(DP) 사업부문이 두드러졌다. 반도체 사업을 담당하는 DS사업부문도 예상보다 좋은 성적을 거뒀고, 생활가전 사업부인 CE사업부문도 제품 경쟁력 개선으로 실적이 개선됐다. 특히 TV사업은 원화 약세에 따른 환율효과와 원가 하락의 덕을 봤다는 평가다.

김양재 KTB투자증권 연구원은 “전 사업부에서 당초 시장 예상치보다 1000억~2000억원씩 더 좋은 실적을 기록한 것으로 보인다”며 “애플의 신형 아이폰 출시로 디스플레이(DP) 사업부문 영업이익이 약 1조2000억원을 기록하면서 실적개선폭이 가장 컸을 것”이라고 말했다. 지난 분기 DP사업부문의 영업이익은 7500억원 수준이었다.

다만, 호실적이 비용통제와 일회성 이익에서 비롯돼 지속되기 어렵다는 반응도 있다. 김선우 메리츠종금증권 연구원은 “영업이익은 시장 기대치 상단을 능가했지만 막상 매출액은 시장 기대치 수준에 머무르며 기대치 상단을 밑돌았다”며 “전 사업부에서 전반적으로 매출 증가폭 대비 영업이익의 실적 개선폭 확대가 드러나 이번 실적 호조가 원가 측면에서 변화요인이나 일회성 이익에 기반했을 가능성이 높다”고 분석했다. 지난해 대비 실적 둔화가 가팔라 반도체에서 웨이퍼 투입량을 높이거나 세트 사업부에서 부품 조달비용을 감축하는 등 다양한 원가 절감활동을 벌이고 있다는 것이다.

올 4분기가 반등의 터닝포인트라는 의견도 있다. 노근창 현대차증권 연구원은 “이번에 반도체와 스마트폰 실적이 모두 예상보다 잘 나왔다”며 “확실히 회복세에 진입했다고 볼 수 있다”고 말했다.

김양재 연구원은 “3분기에 반도체 출하량이 시장 기대보다 많았는데 한일 소재이슈로 일부 세트업체들이 수요를 당겼기 때문”이라며 “4분기는 감익이 나오고 내년부터는 업황이 회복될 것으로 보인다”고 전망했다.

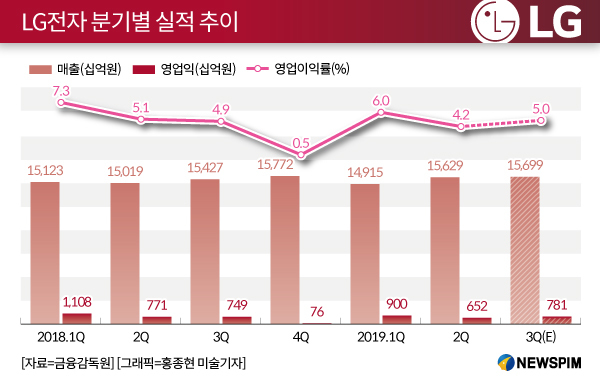

◆ LG전자, ‘상고하저’ 무색케 했지만 ‘일회성 호조’라는 평가 많아

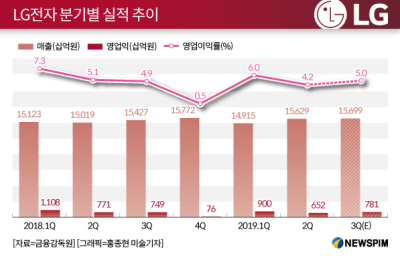

LG전자는 전날 3분기 잠정실적 공시를 통해 연결기준 영업이익이 7811억원, 매출액은 15조6990억원이라고 밝혔다. 영업이익률도 전 분기 4.1%에서 4.9%로 소폭 상승했다. 상고하저 흐름을 이어왔던 LG전자이기 때문에 서프라이즈 효과가 더 컸다는 분석이다.

LG전자의 호실적은 연초부터 이어져온 비용통제 노력이 3분기에 빛을 발했다는 분석이 많다. 김지산 키움증권 기업분석팀장은 “매출은 시장 컨센서스보다 낮게 나온 반면 영업이익이 좋은 성과를 기록한 것은 MC사업본부나 TV사업을 담당하는 HE사업본부를 중심으로 마케팅 비용을 효율적으로 쓰려는 노력이 반영됐기 때문으로 풀이된다”며 “스마트폰 생산공장의 해외이전으로 고정비가 감소하면서 MC사업본부 적자폭은 내년에도 올해의 절반 수준일 것”이라고 말했다.

연결자회사인 LG이노텍의 실적 호조도 큰 영향을 미쳤다. LG이노텍이 애플이 지난달 출시한 신형 아이폰에 트리플 카메라를 공급했기 때문이다. 고의영 하이투자증권 연구원은 8일 리포트를 통해 “LG이노텍의 영업이익을 1300억원으로 추정했지만 실제로는 1800억원 이상”이라며 “북미향 트리플카메라 및 환율 효과가 주요했을 것”이라고 분석했다.

LG전자의 실적이 계속 증가할 수 있을까에 대해 보수적인 전망이 많다. 노근창 연구원은 “LG전자 자체는 아직 의미있는 회복이라고 보기 어렵다”며 “MC사업본부나 자동차부품솔루션(VS) 사업본부는 이익을 내기까지 시간이 걸릴 것이고 생활가전을 담당하는 H&A사업본부도 계절적으로 내년 1분기가 돼야 좋아질 것이기 때문에 크게 의미를 두기엔 한계가 있다”고 평가했다.

권성률 DB금융투자 연구원도 “MC사업본부 적자 축소의 지속 가능성은 매출과 출하량 증가가 수반돼야 확신이 생길 것”이라고 말했다.

nanana@newspim.com