영상

영상[서울=뉴스핌] 김승동 기자 = #. 은퇴를 앞둔 A씨는 2013년에 가입한 일시납변액연금보험의 수익률이 낮으니 수익률이 높은 저해지종신보험으로 갈아타라는 보험 리모델링 권유받았다. 보험설계사는 확정이율을 적용하기 때문에 향후 연금보험보다 더 많은 연금을 받을 수 있다고 이유를 전했다.

#. 50대인 B씨는 매월 25만원씩 납입하는 종신보험을 해지하고 무해지종신보험으로 재가입하면 월 보험료가 10만원으로 줄어든다는 보험리모델링 컨설팅을 받았다. 기존 종신보험의 해지환급금을 신상품에 일시납하고 차액만 내면 되니 부담이 적다고 설계사는 B씨를 설득했다.

최근 보험 리모델링 컨설팅이 한창이다. 기존에 가입했던 보험에 비해 보장은 같거나 더 낫지만 보험료가 더 낮은 게 보험리모델링 개념이다. 보험의 주 목적인 보장을 보완하는 게 아니라는 점에서 엄밀히 따지면 ‘보험료 리모델링’인 셈이다.

보험료 리모델링이 가능한 것은 지난 2015년 이후 해지환급금을 지급하는 일반적인 상품 대비 보험료가 최대 20% 이상 저렴한 저(무)해지환급금 상품이 등장한 탓이다. 저해지는 납입기간 중에 해지하면 환급금이 30% 수준에 불과하다. 해지한 사람에게 지급해야 할 환급금을 장기유지한 가입자에게 돌려준다는 개념이다. 무해지는 납입 기간 중 아예 환급금이 없는 상품을 의미한다.

보험료 리모델링은 현재 납입하고 있는 보험료가 비싸니 부담이 적은 상품으로 갈아타라는 게 골자다. 가령 10년 전에 20년 납입 조건의 종신보험에 가입, 매월 25만원 정도의 보험료를 납입하고 있는 고객에게 접근해 상품 해지를 권한다. 이 상품을 깨고 신상품인 저해지종신보험에 가입하면 보험료가 20만원 정도로 줄어든다고 설명한다. 만약 해지환급금으로 수령하는 약 8000만원을 저해지종신보험에 일시금으로 납입하면 보험료는 5만원 정도에 불과하다고 설득한다. 소비자 입장에선 같은 보장인데도 보험료 부담이 무려 20만원 정도 내려가는 것. 솔깃한 제안이다.

하지만 이는 보험 상품의 구조를 잘 모르는 탓이다. 보험사가 설계사에게 컨설팅 교육을 하고, 설계사는 보험료 리모델링을 하는 이유는 돈을 벌기 위해서다. 보험사는 물론 설계사도 신계약에서 들어오는 보험료로 사업비를 차감한다. 즉 신계약이 없으면 돈을 벌지 못하는 구조다. 이에 기존 계약을 해지하게 한 후 신계약으로 갈아 태우는 거다.

이 과정에서 소비자는 피해를 본다. 기존 보험을 해지함에 따라 보험에서 부과하는 사업비만 이중으로 부담한다. 컨설팅 과정에서 보험료 부담을 줄인다면 납입기간을 늘리는 식이다. 10년만 더 내도 될 상품을 신상품으로 갈아탐으로써 20년을 더 내게 된다. 매월 내는 보험료부담은 줄었을지 몰라도 총 보험료부담은 크게 달라지는 게 없다.

이처럼 보험료리모델링이 만연하기 시작한 것은 지난 2015년 이후다. 한 생명보험사가 저해지종신보험을 출시, 보험료리모델링으로 신계약이 증가하자 생명보험사는 물론 손해보험사들도 앞 다퉈 같은 구조의 상품을 출시했다.

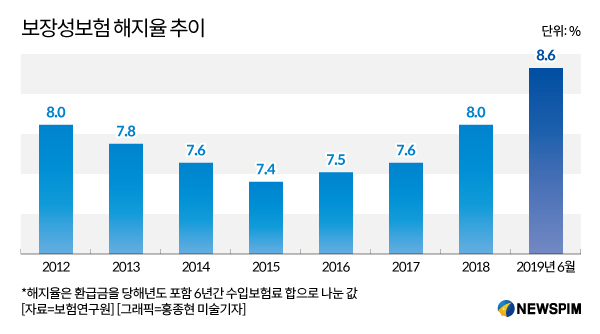

이에 지난 2012년 이후 감소하던 보장성보험 해지율은 2015년부터 증가하기 시작했다. 보장성보험 해지율은 △2012년 8.0% △'13년 7.8% △'14년 7.6% △'15년 7.4% △'16년 7.5% △'17년 7.6% △'18년 8.0% △'19년 6월 8.6%로 늘었다. 이는 저(무)해지 상품이 보장성보험에만 있는 구조인 탓이다.

보험업계 관계자는 “사업비를 가입 초기에 소비자가 납입하는 보험료에서 차감하는 보험상품의 구조로 인해 신계약이 창출돼야만 보험설계사가 돈을 번다”면서 “보험 가입율이 포화된 상황에서 신계약을 창출하기 위해 보험료리모델링이 활성화되고 있다”고 전했다. 이 관계자는 이어 “신규고객이나 신시장을 발굴하는 게 아닌 기가입자를 대상으로 저(무)해지 보험을 앞세워 업셀링(Up-selling)하는 판매전략 이외에 다른 전략이 거의 없는 것이 현실”이라고 안타까워했다.

0I087094891@newspim.com