영상

영상[편집자] 문재인 정부가 11월 9일로 임기 5년의 반환점에 섭니다. "잘못된 관행과의 과감한 결별"이란 취임사로 시작한 '문재인의 2년 6개월'은 소득주도성장과 한반도 평화프로세스, 두 축으로 야심차게 출발했지만 경제와 남북문제 모두 답답한 흐름인 것도 현실입니다. 종종 피로감도 엿보입니다. 과연 후반 레이스는 어떨지 종합뉴스통신 뉴스핌이 문재인 정부의 나머지 절반을 짚어봅니다.

[서울=뉴스핌] 한기진 기자 = "공공성, 안정성은 높아졌다고 할 수 있지만 금융산업 자체의 발전은 미미했다." 문재인 정부에 대한 금융인들 전반의 평가다.

문 대통령이 금융산업 발전에 관심이 높지 않다는 건 대부분 금융인들이 끄덕이는 대목이다. 임기 동안 기업인들과 간담회는 청와대 안팎에서 수차례 하면서도, 금융인과의 회동은 단 한번도 없었다. 삼성전자, 현대자동차 공장을 찾아선 미래 반도체, 수소 자동차 육성과 지원을 강조했지만 금융현장에선 전혀 다른 모습이다. 지난 3월 재임 중 처음으로 금융산업 현장인 기업은행 서울 을지로 본점을 찾았을 때 대통령은 중소기업, 서민지원, 혁신금융 등 은행의 '우산역할'을 강조하는데만 집중했다.

궤를 같이 하는 과거 노무현 대통령의 참여정부와도 달랐다. 참여정부가 동북아 금융허브론을 내세우며 금융 발전에 애쓰던 것과도 결이 많이 다르다. 금융권 아쉬움이 클 수밖에 없다. 시중은행 관계자는 "한국GM의 한국 철수를 막고 어려운 조선업, 자동차산업 부품기업을 지원해 산업과 일자리를 지키고, 서민금융에도 많은 지원에 나서며 어려운 경제상황에서 안전판 역할을 잘 했는데도 금융산업의 발전 방안은 없다보니 아쉬움이 나오는 게 아니겠냐"고 귀띔한다.

사실 문 대통령의 금융공약 4가지는 '금융산업 안정'을 기반으로 한다. 태생적으로 '발전'에 방점을 찍기 어려운 한계가 있다.

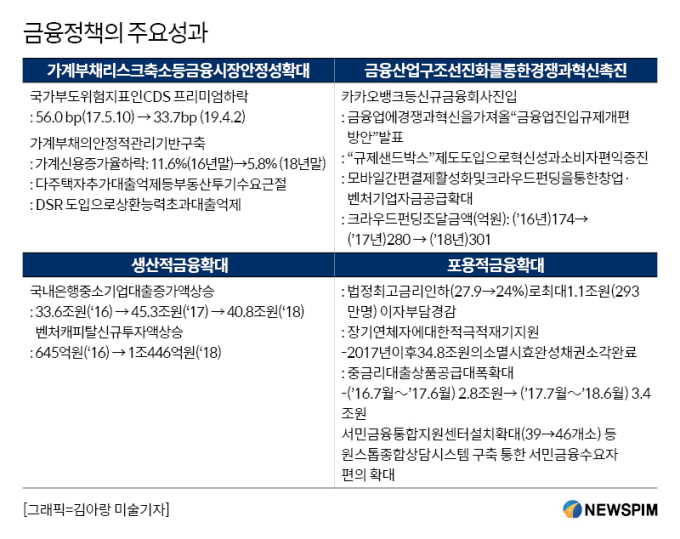

지금까지 숫자나 결과물로 확인된 금융정책의 주요 성과도 이 연장선에서 크게 4가지로 정리된다.

우선 가계부채 위험 축소로 금융시장 안정성이 개선되고 있다. 국가 부도위험지표인 신용부도스와프(CDS) 프리미엄(5년물)이 5일 기준(뉴욕시장) 27bp(1bp=0.01%p)로 2008년 글로벌 금융위기 이후 최저치이자, 문 정권 출범 직전(2017년 5월) 56.0bp보다 크게 낮아지며, 금융시장 안정성이 높아졌다. 가계신용 증가율도 지난해 말 5.8%로 2016년말 11.6%보다 크게 낮아지며 가계부채 증가세도 한풀 꺾였다.

생산적 금융을 확대하면서 우리나라 은행의 중소기업대출 증가액은 2016년말 33조6000억원에서 2018년말 40조8000억원으로 7조원 가량 늘어나며, 중소기업 자금난에 큰 도움이 되고 있다. 벤처캐피탈 신규투자액도 같은 기간 645억원에서 1조446억원으로 크게 늘며 미래산업을 위한 모험자본 투자도 늘고 있다.

AI MY뉴스 AI 추천

포용적 금융도 강화해 법정 최고대출금리를 27.9%에서 24%로 인하, 사금융에 몰리는 소비자의 피해를 줄였다. 약 293만명이 1조1000억원에 달하는 이자부담을 낮췄다. 장기연체자는 채무면제를 위해 2017년 이후 34조8000억원 규모의 소멸시효가 완성된 채권을 소각했다.

과거였다면 2금융권의 높은 대출 이자를 부담해야 할 신용등급 7등급 전후의 소비자가 시중은행을 이용할 수 있도록 한 중금리대출 상품도 크게 늘었다. 2016년 7월 2조8000억원에서 작년 6월말까지 3조4000억원으로 확대됐다.

무엇보다 금융산업 구조 선진화를 위해 이른바 '메기효과'를 기대한다며 인터넷전문은행을 최초로 허가한 점은 높게 평가받고 있다. 이에 카카오뱅크나 케이뱅크가 등장해 금융업에 새로운 바람을 일으켰다. 규제 샌드박스 제도도 도입해 금융산업 규제를 일괄적으로 폐지하는 정책도 시행했고, 금융업 진입규제 개편도 추진중이다. 이를 통해 다양한 핀테크 업체들이 금융시장에 진입하는 성과도 있었다.

반면 금융산업 자체의 경쟁력은 글로벌 기준에서 후퇴한 것이 수치로 분명히 나타난다. 문재인 정부의 남은 임기 해결과제다.

국내 은행들은 대표적인 기업가치평가 지표인 주가순자산비율(PBR)이 9월말 기준 0.42배에 그친다. OECD 34개국 중 29위다. 우리 은행들이 글로벌 선진 은행에 비해 배당 등 주주환원정책이 부족한 면도 있지만, 성장성 면에서 투자자들의 신뢰를 받지 못하고 있다는 방증이다.

이병윤 한국금융연구원 선임연구위원은 "우리나라 금융산업의 낮은 수익성, 시장평가, 부가가치 비중 등에 대처하기 위해 금융업 자체의 경쟁력 강화가 필요하다"면서 "금융권역별로 경쟁력 강화 방안을 업계와 정부당국 공동 노력으로 마련해야 한다"고 지적했다.

hkj77@newspim.com