영상

영상[서울=뉴스핌] 김성수 기자 = 안정적인 재무구조를 자랑하는 HDC현대산업개발이 아시아나항공을 인수하면 부채비율이 현재보다 2배 이상 치솟을 전망이다. 인수대금 중 수천억원을 외부에서 조달해야 하고 아시아나항공이 보유한 부채도 떠안아야 하기 때문이다.

14일 금융투자업계에 따르면 현대산업개발은 아시아나항공 인수대금을 조달하기 위해 보유현금 소진 및 외부 차입에 나서면서 부채비율이 230% 수준으로 불어날 것으로 보인다. 지난 3분기 기준 부채비율이 109.6%에 불과했다는 점에서 급증한 수치다.

이번 인수전에서 현대산업개발은 재무적투자자로 미래에셋대우와 손을 잡았다. 지분 비율은 각각 7대 3 수준으로 추정된다. 이 경우 인수대금 약 2조5000억원 중 1조7500억원이 현대산업개발의 몫이다.

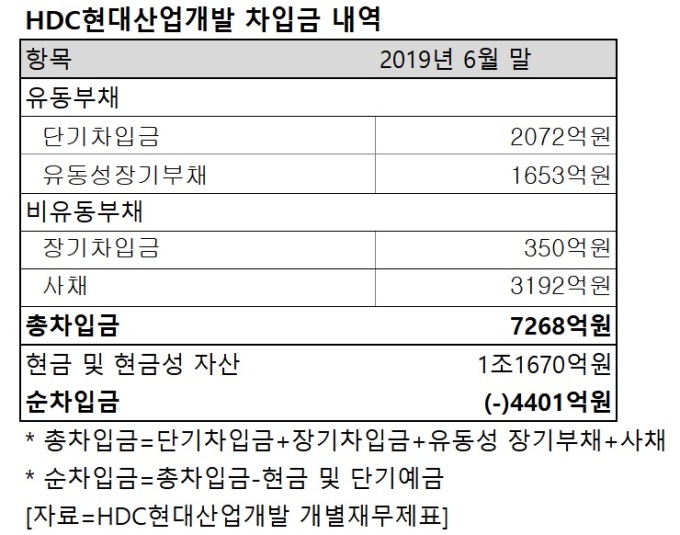

다만 인수대금 전액을 사내 보유현금으로 충당하기는 어렵다. 현대산업개발 반기보고서(개별재무제표 기준)에 따르면 지난 6월 말 기준 회사가 보유한 현금 및 현금성 자산은 1조1670억원이다.

현금 및 현금성 자산의 세부내역을 보면 ▲보유현금 및 요구불예금 1986억원 ▲정기예금 5650억원 ▲단기운용자금(ABCP 등) 8375억원 ▲단기은행예치금 200억원이다. 단기운용자금을 제외한 나머지 세 항목을 모두 합치면 현대산업개발이 당장 쓸 수 있는 현금은 7836억원이다.

현대산업개발 지분이 70%라고 가정했을 때 부담할 인수금액(1조7500억원)과 비교하면 부족한 자금은 9664억원이다. 연결재무제표 기준으로 분석하면 부족한 현금액수는 9561억원으로 소폭 줄어든다. 다만 연결재무제표 수치를 쓸 경우 현대산업개발 자회사가 보유한 현금도 아시아나항공 인수에 투입된다는 뜻이기 때문에 정확성에 대한 논란이 있을 수 있다.

대형 회계법인에서 10년 이상 감사업무를 담당한 회계사는 "현대산업개발 연결재무제표에 포함된 기업들이 현대산업개발의 100% 자회사인 것은 맞다"면서도 "하지만 아시아나항공 인수에 자회사 자금을 무조건 쓸 수는 없기 때문에 개별재무제표 기준으로 보는 것이 더 정확하다"고 말했다.

현대산업개발이 자금 조달을 위해 외부에서 차입한다면 총 차입금과 부채비율이 상승한다. 현재 현대산업개발의 순차입금(총 차입금에서 현금 및 현금성 자산을 뺀 수치)은 마이너스(-) 4401억원이다. 순차입금이 마이너스인 경우는 총차입금보다 보유 현금이 많다는 것으로 사실상 무차입 상태임을 뜻한다. 하지만 현대산업개발이 인수대금에 필요한 자금 9664억원을 차입한다면 보유 현금은 모두 사라지고 순차입금이 5263억원 생긴다.

차입뿐 아니라 아시아나항공이 자체 보유한 부채로 인해 현대산업개발의 부채비율도 상승한다. 아시아나항공 인수시 현대산업개발 재무제표는 아시아나항공 재무제표와 연결해서 작성되기 때문이다.

우선 아시아나항공은 현대산업개발 인수로 2조원이 넘는 신주대금이 들어온다. 또한 산업은행이 인수했던 전환사채 5000억원을 갚게 된다. 하지만 이 전환사채는 영구사채라 부채가 아니라 자본으로 분류돼 있다. 전환사채를 상환하면 부채가 아닌 자본이 감소하는 것. 결국 아시아나항공은 인수 후 부채 규모가 줄지 않고 자본이 1조5000억원(신주대금 2조원에서 전환사채 5000억원을 뺀 수치)만큼 증가하게 된다.

이에 따라 아시아나항공 부채총계(연결재무제표 기준)는 9조5988억원, 자본총계는 2조9554억원이 된다. 현대산업개발과 합산하면 총 부채는 11조9496억원, 총 자본은 5조55억원이다.

이 경우 현대산업개발의 부채비율은 238.72%로 변경될 것으로 추정된다. 아시아나항공 인수 뒤 경쟁력 강화를 위한 초기 투자가 대규모로 이뤄질 예정이어서 실제 부채비율은 더 높아질 공산이 크다. 현대산업개발의 인수 지분이 80%로 늘어날 경우도 마찬가지다.

김선미 KTB투자증권 연구원은 "금산분리(금융자본과 산업자본을 분리시키기 위한 법률) 규정에 따르면 금융회사는 의결권 있는 지분을 최대 20%까지만 보유할 수 있다"며 "이를 감안하면 현대산업개발과 미래에셋대우 지분이 8대 2가 될 가능성도 있다"고 말했다.

전문가들은 현대산업개발이 아시아나항공 인수로 신용등급 및 기업가치에 악영향을 받을 것으로 전망했다. 현재는 무차입 상태지만 인수 후 부채비율 상승으로 자본구조가 악화되는 점을 반영해야 하기 때문이다.

이명은 한국신용평가 애널리스트는 "현대산업개발의 아시아나항공 인수가 확정된다면 회사 신용등급을 부정적으로 낮출지 여부를 추가적으로 검토할 것"이라고 말했다.

조윤호 DB금융투자 연구원은 "인수 이후 신주발행 규모를 감안할 때 현대산업개발의 연결재무제표에 아시아나항공이 편입돼서 부채비율이 상승할 것으로 예상된다"며 "현대산업개발을 가치평가함에 있어 아시아나항공이 큰 변수가 될 수밖에 없다"고 말했다.

sungsoo@newspim.com