영상

영상[서울=뉴스핌] 이동현기자=중국 최대 전자상거래 업체 알리바바가 홍콩 거래소 입성으로 명실 상부한 '아시아 1위 상장사'로 부상하고 있다. 장밋빛 실적 성장 전망에 따른 알리바바를 향한 투자자들의 높은 기대감은 주가 강세를 통해 입증되는 모양새다. 이에 반해 홍콩 증시 대표주로 꼽혔던 텐센트는 최근 주가 부진으로 입지가 흔들리고 있다.

증시 상장 첫날인 지난 26일 알리바바는 홍콩 증시에서 6% 넘게 치솟으며 성공적인 '데뷔 무대'를 연출했다. 이날 알리바바의 주가는 공모가인 176 홍콩 달러에 비해 6.59% 상승한 187.6 홍콩달러로 장을 마감했다. 알리바바 시총은 4조 100억 홍콩 달러를 기록, 텐센트(시총 3조 2100억홍콩달러)를 가뿐하게 추월했다.

알리바바의 홍콩 '복귀'를 유도한 요인은 차등의결권 허용으로 분석된다. 차등의결권은 특정 주주의 주식에 다수의 의결권을 부여해 대주주의 경영권을 보호해 주는 장치다. 또 이번 IPO 자금 조달에 따른 수혜 분야로는 신유통, 클라우드, 인공지능 등 알리바바의 성장 엔진으로 꼽히는 사업이 거론된다.

|

◆알리바바 압도적 실적 성장세, 주춤하는 텐센트

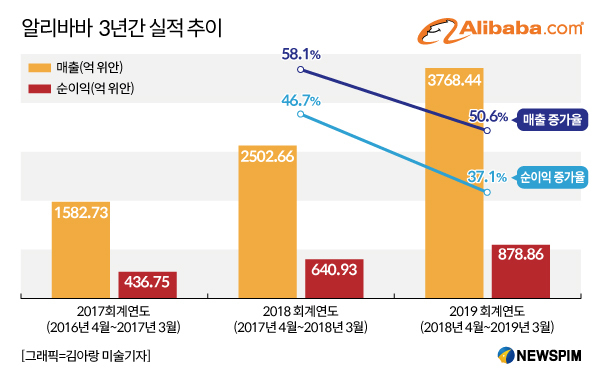

알리바바와 텐센트는 주가를 뒷받침 하는 핵심 지표인 실적 면에서 건실한 성장을 거듭하고 있다. 이중 알리바바는 최근 몇 년간 매출 및 순이익 성장세면에서 텐센트를 압도하면서 한발 앞서 나가고 있다.

실제로 알리바바의 지난 3분기 매출은 전년비 40% 성장하면서 1190억 2000만위안에 달했다. 순이익도 40% 껑충 뛰면서 327억 5000만 위안에 이르렀다.

연간 실적 성장세면에서도 알리바바는 텐센트를 눌렀다. 알리바바는 최근 2년간 매출 성장률은 각각 58.1%, 50.6%를 기록했다. 같은 기간 순이익도 각각 46.7%, 37.1% 기록, 빠른 성장을 실현하고 있다.

알리바바의 고속 성장은 후발주자들과의 치열한 경쟁 속에서 핵심 고객층을 유지하는 한편, 3선 도시 이하 소도시 시장 공략에 성공했기 때문이다.

2019년 재무 보고서에 따르면, 지방 소비자들의 알리바바 플랫폼에서 평균 소비 규모가 2000위안을 넘어섰다. 더불어 1만 위안 이상을 소비한 고객 수도 1억 3000만명에 달했다. 지난 6월 기준 알라바바 전자상거래 앱의 활성이용자 규모수는 7억 5500만명에 달한다.

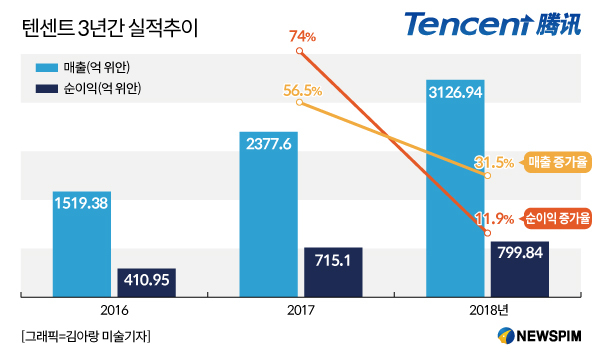

반면 텐센트의 실적 성장세는 꺾이는 모양새다. 지난 3분기 텐센트의 매출은 972억위안으로, 동기 대비 21% 늘어났다. 순이익은 244억 1200만 위안으로, 전년 대비 24% 증가했다.

특히 텐센트는 수익성은 급격히 위축됐다. 당국의 게임산업 규제로 지난해 수익성 면에서도 직격탄을 맞은 것. 2018년도 매출은 3126억위안으로 알리바바와 비슷한 수준을 보였지만, 같은해 순이익 증가율은 11.9% 그쳤다.

텐센트의 주력 사업은 소셜미디어(SNS)와 게임 분야다. 하지만 급격한 시장 환경 변화에 핵심 사업이 흔들리면서 텐센트의 전반적인 성장 잠재력이 약화되는 모양새다. 특히 당국의 게임 판호 허가 지연과 더불어 미성년자 게임 이용 규제와 같은 '메카톤 급' 악재가 게임 실적에 치명타가 됐다.

또 다른 핵심 축인 온라인 광고 사업도 주춤했다. 한때 연간 50%대에 달했던 광고 사업 성장률은 10%로 내려앉았다. 바이트댄스와 같은 경쟁사의 도약과 보수적인 사업 운영방식이 실적 둔화를 불러온 요인으로 분석된다.

|

◆ 알리바바 텐센트 투자 매력도 승자는?

그렇다면 알리바바와 텐센트 중 어느 상장사가 투자 경쟁력 면에서 우위에 있을까. 경제 매체 터우즈제(投資界)는 알리바바가 투자자를 유인할 요인이 많은 것으로 판단했다.

이 매체에 따르면, 텐센트의 주가는 지난 25일 종가 기준 338.8 홍콩달러를 기록했다. 주가수익률은 19.5배(PE TTM 기준) 정도로, 실적 둔화세를 감안하면 밸류에이션이 상대적으로 높은 것으로 분석했다.

알리바바의 주가는 지난 25일 기준 뉴욕 증시에서 190.45달러로 장을 마감했다. 주가수익률은 25배(PE TTM 기준)로 평가된다. 터우즈제는 핵심 사업인 전자상거래 사업(2020년 370억달러 매출)예상 실적과 더불어 모바일 결제, 클라우드 사업의 성장성을 고려하면 충분히 매력적인 가격으로 진단했다.

궈성(國盛)증권은 '2020년 알리바바 매출이 5139억위안에 달할 것'이라며 홍콩 증시 목표 주가를 210.7 홍콩 달러로 제시했다.

궈타이쥔안(國泰君安)증권은 알리바바가 이번 IPO를 통해 모집한 자금을 클라우드 사업 및 O2O 사업에 수혈할 것으로 내다봤다.

◆알리바바 전자상거래 , 텐센트 게임 통해 국제화 성큼

텐센트와 알리바바는 기업의 미래 성장 잠재력을 가늠할 수 있는 해외 사업면에서도 선도적인 위상을 가지고 있다.

지난 9월 마윈 알리바바 그룹 전임 회장은 오는 2036년까지 전 세계 인구의 3분의 1인 20억 명을 고객으로 확보하겠다는 사업 비전을 제시했다. 이 같은 목표하에 알리바바는 인도와 동남아 시장을 우선 공략하고 있다. 아세안 국가는 6억 명 인구를 가진 막대한 성장 잠재력을 가진 시장으로 꼽힌다.

알리바바는 동남아 최대 전자상거래 플랫폼 라자다를 교두보 삼아 동남아 시장을 '노크'하고 있다. 지난 2017년 알리바바는 라자다에 10억달러를 투자해 81%의 지분을 확보했다. 또 같은해 인도네시아의 최대 전자상거래 업체 토코피디아에도 11억 달러를 투자했다.

텐센트도 유력 해외 게임업체를 잇달아 인수하며 글로벌 시장에서 입지를 강화하고 있다. 지난 2015년 온라인 게임인 '리그 오브 레전드'를 개발한 라이엇게임즈를 인수한 데 이어 2016년 핀란드 모바일 게임업체 수퍼셀까지 손에 넣으며 명실 상부한 글로벌 게임 맹주로 등극했다.

dongxuan@newspim.com