영상

영상[서울=뉴스핌] 이고은 기자 = 금융당국이 증권사의 부동산 프로젝트파이낸싱(PF) 채무보증을 2021년 7월까지 자기자본 100%로 줄이라는 규제를 전격 발표하면서 증권업계가 아우성이다. 특히 부동산PF를 주요 수익원으로 공략해 온 대형 증권사들은 리스크 관리능력을 감안하지 않고 일률적으로 규제 잣대를 적용한다고 불만을 제기한다.

증시전문가들은 증권업계의 부동산PF 익스포저가 위험수위에 이르지 않은 만큼, 자율적으로 채무보증을 줄일 수 있게 금융당국이 시간을 줘야 한다고 지적한다.

◆ 부동산 금융으로 성장한 증권사 '사색'

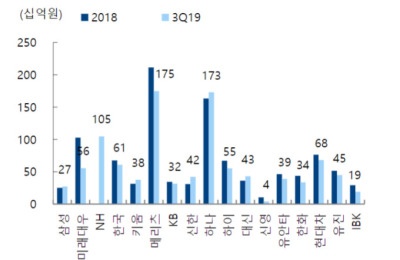

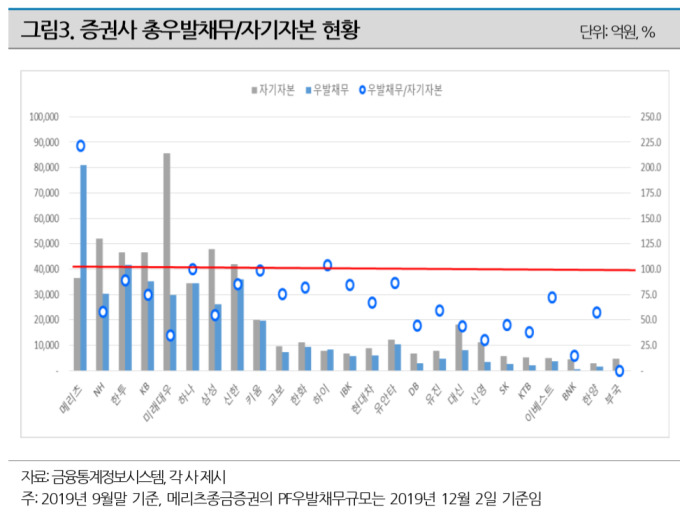

12일 금융감독원에 따르면 6월말 현재 증권사의 부동산PF 채무보증액은 26조2000억원으로 집계됐다. 증권사별 자기자본 대비 부동산PF 채무보증액 비율은 메리츠종합금융증권이 211.5%로 가장 높다. 뒤이어 키움증권 112.9%, 하나금융투자 110.8%, 하이투자증권 101.4%, 신한금융투자 99.3%, IBK투자증권 94.7%, 한국투자증권 95.4%, KB증권 86.9% 순이다.

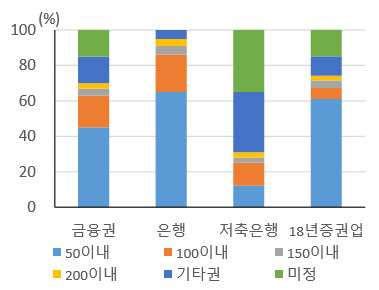

금융당국은 이 비율을 2020년 7월 200%, 2021년 1월 150%로 단계적으로 줄여 2021년 7월까지 100%로 낮추라고 한 상태다. 이에 증권사들은 난색을 표하고 있다. 정부 규제에 맞추기 위해서는 부실하지 않은 익스포저까지 줄여야 한다는 것이다.

실제로 금융당국의 이번 규제로 증권사들의 수익성 악화는 불가피할 전망이다. 부동산 금융은 증권사의 실적 성장을 견인해 온 중요한 부분이기 때문이다. 특히 부동산PF를 대체할 만한 새로운 수익원을 찾기 전까지 자기자본이익률(ROE)의 추가 상승은 제한될 것이란 분석이 지배적이다.

한 증권업계 관계자는 "주식과 채권 모두 수익률이 좋지 않다보니 증권사들이 부동산PF에 집중하면서 보증채무를 많이 들고있었다"며 "멀쩡히 진행되고 있는 사업에 대해 규제 때문에 갑자기 채무를 지우게 되면 소송 등에 휘말릴 수 있다"고 우려했다.

지난 6일 장효선 삼성증권 연구원은 "부동산 금융을 IB부문 주요 성장 동력으로 사용하고 채무보증 비중이 높은 한국금융지주와 메리츠종금증권의 성장여력 축소가 불가피하다"며 "한국금융지주와 메리츠종금증권의 2020년 이익 전망치를 각각 8.5%, 10.2% 하향하고 목표주가도 9만원, 4500원으로 각각 14.3%, 18.2% 하향한다"고 분석했다.

◆ "부동산PF 위험도, 금액으로만 평가 곤란"

증시전문가들은 이번 규제가 '채무의 질'을 들여다보지 않은 '일률적인 양적 규제'라고 지적하고 있다. 실제 자기자본 대비 채무보증 비율이 가장 높은 메리츠종금증권의 경우 PF대출 가운데 선순위 대출이 90% 이상을 차지한다. 선순위 대출은 전체 사업비의 50~60%를 조달해주고 가장 먼저 상환받는 대출로, 분양대금이 예상의 절반 이하로 떨어지지 않는다면 실제 채무로 이어지지 않는다.

현재 금융당국은 2010년 저축은행의 대규모 PF대출 부실사태를 사례로 들어 선제적인 리스크 관리가 필요하다고 주장하고 있다. 그러나 자본시장연구원에 따르면 지난달 최근 5년간 증권업 부동산PF 유동화증권을 분석한 결과 2010년 저축은행에 비해 크게 양호한 상태다.

물론 아직 규제의 세부사항이 정해지지 않아 내년 시행 전까지 규정이 조정될 수 있다. 증권업계는 규제의 연착륙을 위해 기한 유예와 채무의 질에 따른 차등 적용, 소급적용이 아닌 신규 딜(deal)만 규제 적용 등을 적극적으로 제시할 계획이다.

장근혁 자본시장연구원 연구위원은 "부동산PF 채무보증이 많더라도 질적으로 안전한 대출을 많이 하면 위험도가 높지 않을 수 있기 때문에 그런 부분을 같이 볼 필요가 있다"며 "제도가 연착륙하기 위해 규제 적용 시기 등은 업계와 조율이 필요할 것"이라고 말했다.

증권업계 관계자는 "우선 채무보증 해소기한을 좀 더 유예하는 것이 필요하다"며 "또 기존에 갖고있는 채권 중에서 정상적으로 상환이 되는 것들은 영업용순자본비율(NCR) 차감을 낮춰주는 등 메리트를 주고 부실화된 것은 적극적인 패널티를 줘야한다"고 말했다.

강승건 하이투자증권 연구원은 "기존 모든 부동산PF 채무보증과 대출에 적용할지, 신규 설정 분에 대해 적용할지에 따라 증권사가 받는 영향은 매우 크게 차이날 것"이라며 "신규 딜에만 선별 적용될 경우 연착륙이 가능할 것으로 생각된다"고 말했다.

goeun@newspim.com