영상

영상[세종=뉴스핌] 최온정 기자 = 올해 가구당 평균 부채가 자산보다 크게 늘어난 것으로 나타났다. 특히 40대와 자영업자의 주머니 사정이 상대적으로 더 악화됐다.

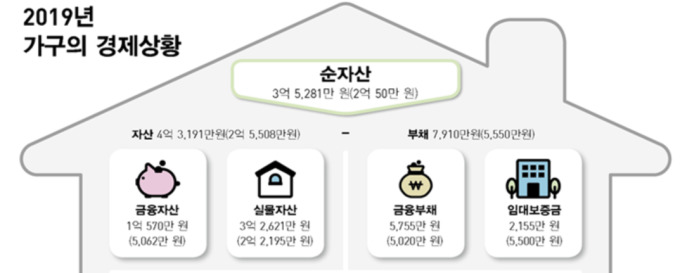

통계청과 한국은행, 금융감독원이 17일 발표한 '2019년 가계금융·복지조사' 결과에 따르면 올해 3월 기준 가구의 평균 자산은 4억3191만원으로 1년 전보다 2.7% 증가했다.

반면 부채는 7910만원으로 3.2% 늘어나 자산 증가율을 상회했다. 지난해 자산 증가율(7.5%)이 부채 증가율(6.1%)보다 높았던 것과 비교하면 올해는 증가율이 역전된 것이다. 자산에서 부채를 뺸 순자산은 3억5281만원으로 2.7% 늘었다.

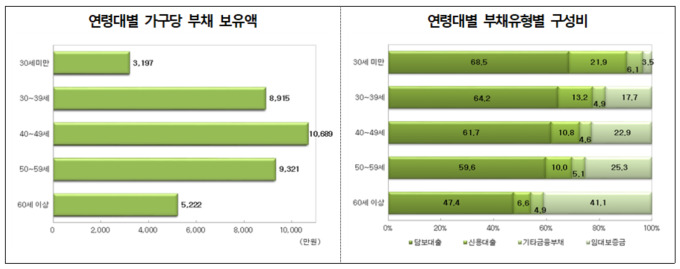

이러한 추세는 30~40대와 자영업자 가구에서 확연히 나타났다. 먼저 30대의 경우 부채는 10.2% 늘었지만 자산은 3.6% 증가에 그쳤다. 40대 또한 부채가 5.7%, 자산이 4.9% 늘었다.

30세 미만과 50대 또한 부채 보유액은 23.4%, 5.7% 증가했으나 자산 보유액은 11.1%, 1.9% 증가에 그쳤다. 다만 60세 이상은 부채가 2.9% 줄고 자산이 0.6% 늘었다.

종사상지위별로 보면 자산과 부채가 가장 많은 자영업자도 부채 증가율이 자산 증가율을 상회했다. 올해 자영업자의 부채는 1억1063만원으로 3.8% 늘었으나 자산은 5억4869만원으로 2.9% 증가에 그쳤다.

상용근로자의 경우에도 부채는 4.9%, 자산은 3.9% 늘었다. 다만 임시·일용직 근로자는 부채가 0.4% 늘었고 자산은 7.9% 증가해 자산 증가율이 더 높았다.

가계의 재무건전성을 보여주는 자산 대비 부채 비율 또한 30세 미만과 자영업자가 가장 높았다. 해당 비율이 높을수록 건전성이 나쁘다는 뜻이다. 30세 미만은 이 비율이 29.1%로 가장 높았고 뒤이어 자영업자 가구(20.2%)가 차지했다. 전체 가구의 부채비율은 지난해보다 0.1%p 상승한 18.3%로 나타났다.

강신욱 통계청장은 부채 증가율이 자산 증가율을 상회하는 상황에 대해 "주택가격 상승이 크지 않았다는 것이 원인"이라며 "전월세 임대보증금이 하락하거나 증가한 경우 증감폭이 크지 않은 점도 자산 비율을 크게 좌우한 것으로 파악하고 있다"고 설명했다.

자산 유형별로 보면 전체 가구의 평균 금융자산은 1억570만원으로 자산의 24.5%를, 실물자산은 3억2621만원으로 75.5%를 차지했다.

이 중 실물자산은 부동산 중 거주주택(6.2%)의 보유액이 증가하면서 2.9% 늘었다. 반면 거주주택 이외의 실물자산(계약금·중도금 포함)과 기타실물자산은 각각 0.3%, 2.9% 줄었다.

금융자산은 저축액과 전·월세 보증금이 각각 2.5%, 1.3% 증가하면서 총 2.2% 늘었다. 다만 금융자산 보유율은 전년과 유사한 99.9%로 나타났으며 실물자산(85.9%) 보유율보다 높았다.

부채는 금융부채가 5755만원으로 전체의 72.8%를, 임대보증금이 2155만원으로 27.2%를 차지했다. 올해는 금융부채가 3.9%, 임대보증금이 1.2% 늘어 금융부채의 구성비도 0.5%포인트 상승했다.

onjunge02@newspim.com