영상

영상[서울=뉴스핌] 김세원 기자 = 유안타증권은 23일 NAVER(네이버)에 대해 광고 매출 부진으로 단기적인 실적 감소가 불가피하다고 분석했다. 투자의견 '매수'를 유지하고, 목표주가는 기존의 24만2000원에서 22만원으로 하향조정했다.

이창영 유안타증권 연구원은 "경기 침체로 인한 광고 매출 감소가 불가피하다"며 "2월부터 본격화돼 1분기보다는 2분기 영향보다 클 것"이라고 내다봤다.

이 연구원은 "비즈 플랫폼 매출은 쇼핑 관련 매출 증가로 일정 부분 만회되고 있으나, 쇼핑보다 검색 광고 매출 비중이 더 높은 관계로 부정적 영향은 불가피하다"며 "특히 중소상인 위주의 검색광고는 2분기에 본격적으로 영향이 더욱 커질 것으로 예상한다"고 설명했다.

이에 유안타증권은 네이버의 올해 광고, 비즈 플랫폼 매출 추정치를 기존보다 각각 7.2%, 5.8% 축소했다. 전년대비 성장률도 각각 3%, 5% 한 자릿수 성장에 그칠 것으로 추정했다.

AI MY뉴스 AI 추천

이 연구원은 또 "아직 일본(LINE)은 신종 코로나바이러스 감염증(코로나19) 확진자 수가 많지 않지만, 향후 확산 가능성을 배제할 수 없고, 도쿄올림픽 연기 가능성도 있다"며 "광고매출 중심의 LINE 및 Z홀딩스(야후재팬)의 실적도 불확실성에 노출돼 있다"고 지적했다.

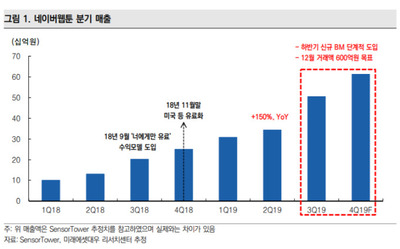

다만, 이 연구원은 추세적인 성장 요인에 집중해야 한다고 강조했다. 그는 "지난달 19일 현대백화점과 시작한 'Live Store'는 2시간 동안 10일 간 발생할 매출이 발생했다"며 "향후 약 200여개 브랜드로 확장할 계획이고, 코로나19로 더욱 강화되는 언택트(Untact) 소비문화는 쇼핑-검색-금융(결제)의 에코시스템을 더욱 강화시킬 것"이라고 전망했다.

saewkim91@newspim.com