영상

영상[서울=뉴스핌] 백지현 기자 = 한국신용평가가 두산중공업 신주인수권부사채(BW)를 '하향검토' 워치리스트에 올렸다. 실적부진 심화에 따른 재무안정성 저하와 유동성 부담 고조로 모니터링이 필요하다는 입장이다.

25일 한신평은 수시검토를 통해 두산중공업이 발행한 BW의 신용도를 'BBB'로 유지하고 '부정적' 등급전망에서 '하향검토'로 수정했다.

이번 평가대상은 두산중공업이 지난 2017년 발행한 BW이다. 4997억원 규모로 만기가 오는 2022년 5월이나, 올해 5월 4일부터 풋옵션(조기상환청구권) 행사가 가능하다. 두산중공업은 지난 5일부터 풋옵션 신청을 받고 있다.

한신평은 이번 워치리스트 등재에 대해 "자구노력에도 불구하고 지난해 수익창출력이 크게 약화되고 대규모 당기순손실이 지속되며 추가적인 재무안정성 저하가 나타나고 있다"며 "이러한 상황에서 단기간 내 상당분의 차입금 만기가 도래하는 동시에, 자본시장의 불확실성이 확대되면서 유동성 부담도 재차 확대되는 상황"이라고 진단했다.

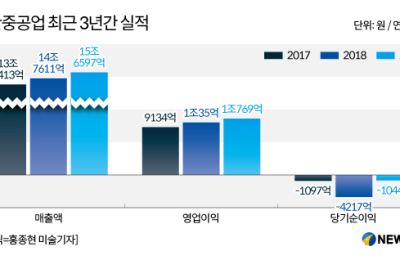

한신평은 "2017년 이후 본격화된 탈원전∙탈석탄 정책 과 에너지정책 기조 등이 두산중공업의 수주환경에 불리하게 작용하고 있다"며 "수주 부진에 따른 외형 감소세가 지속되는 동시에, 이에 따른 고정비 부담 상승과 채산성 높은 원전 사업 비중의 축소 등으로 인해 수익성 또한 빠르게 저하되고 있다"고 전했다.

또한 재무부담이 과중하다는 지적이다. 한신평은 "수익창출력 대비(총차입금/EBITDA) 별도기준 14.5배, 조정연결기준 12.2배에 달하고 있어 매우 과중한 규모"라고 경고했다. 더욱이 두산건설에 대한 추가 지원 및 지분가치 손상가능성 등도 잠재적 부담으로 작용하고 있다.

이 가운데 유동성 부담도 고조되고 있는 추세다. 한신평은 "제한적인 담보여력과 저하된 대외신인도, 최근 글로벌 금융시장의 확대된 변동성 등을 감안할 때 자체적으로 대응하기가 쉽지않다"고 평가했다.

한편, 오는 30일 예정된 주주총회이 관건이 될 전망이다. 주주총회에선 수권주식 수 변경, 전환사채 및 신주인수권부사채 발행한도 증액 등 정관 변경 안을 논의할 계획이다. 한신평은 "정관 변경 이후 유상증자 등 자금조달을 통해 유동성 확충 및 재무구조 개선이 가시화될 지 여부는 중대한 모니터링 요인"이라고 했다.

한신평은 "단시일 내 대규모 재무구조 개선안이 실행되지 않는다면 신용등급 하락은 불가피할 전망"이라고 전했다.

두산중공업 관계자는 "BW 풋옵션청구에 관해선 금융기관과 협의중에 있다"고 밝혔다. 앞서 실적악화에 직면한 두산중공업은 지난 2015년 발행한 6000억 규모의 외화공모사채에 대해 수출입은행에 대출전환을 요청했다.

lovus23@newspim.com