영상

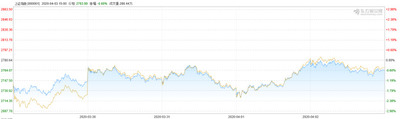

영상[서울=뉴스핌] 이동현기자=코로나19 글로벌 팬데믹으로 글로벌 증시가 휘청이는 가운데,홍콩에 상장된 IT 공룡인 텐센트와 메이퇀(美團)에 대한 주가 상승 기대감이 고조되고 있다. 양사는 지난해 탄탄한 실적을 거둔데다 향후 중국의 코로나19 종식 단계에서도 수혜를 입을 것으로 관측된다.

양사는 모두 2019년 연간 실적 면에서 견고한 성장세를 보였다. 텐센트는 지난 2019년 매출과 순이익 모두 20% 이상 성장했다. 메이퇀은 특히 지난 해 처음으로 흑자 전환에 성공했다. 2019년도 순이익은 22억 3600만 위안(약 3868억원)을 기록, 시장 예상을 넘어서는 '어닝 서프라이즈'를 실현했다.

텐센트의 주력 사업인 게임사업은 코로나19 여파에 이례적인 특수를 누리면서 '홈코노미 수혜기업'으로 꼽혔다. 메이퇀의 O2O 생활 서비스 사업은 코로나 사태에 타격을 입었지만, 최근 빠른 속도로 정상화되고 있다. 특히 메이퇀 플랫폼 서비스의 한 축인 외식 및 여행 서비스는 코로나 종식 단계에서 억눌린 구매 심리에 따른 '폭발적 보상적 소비 추세'의 수혜가 예상된다.

◆텐센트 주력 게임 산업 성장 지속, 신사업도 호조

2018년 9월 30일. 텐센트가 주가 부진 및 실적 성장 둔화세를 대응해 대대적인 사업 개편을 선포한 날이다. 당시 텐센트는 조직개편을 통해 총 7개 사업부를 6개로 재편했다. 이를 통해 B2B 사업 경쟁력을 강화하는 동시에 클라우드를 비롯한 신사업을 육성한다는 방침을 천명했다.

그로부터 1년 남짓이 흐른 지금 텐센트는 가시적인 성과를 거두고 있는 모습이다. 특히 클라우드를 비롯한 B2B 서비스 매출이 큰 폭의 성장세를 보였다.

3월 18일 발표된 연간 실적 보고서에 따르면, 텐센트의 2019년도 매출은 전년 대비 21% 증가한 3772억 8900만 위안(약 68조 4300억원)을 기록했다. 순이익은 전년 대비 20% 증가한 958억 8800만 위안(약 17조 4000억원)으로 집계됐다.

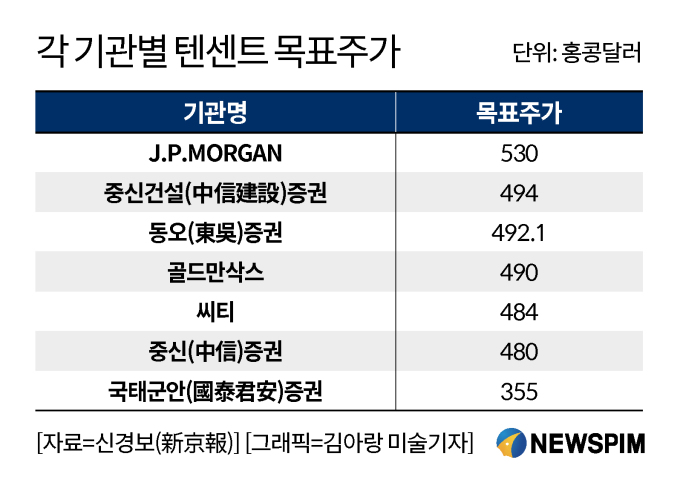

연간 실적이 공개된 후 20여개 증권사가 텐센트에 매수 등급을 부여했다. 각 기관들의 목표 주가도 355 홍콩달러에서 530홍콩 달러 구간 사이에 분포하며 상향 조정됐다.

특히 텐센트 게임사업은 '코로나19 특수'를 톡톡히 누렸다. 중신건설(中信建設)증권은 '춘제 연휴 기간 텐센트 대표 게임인 왕자영요(王者榮耀)와 화평정영(和平精英)에 폭발적인 트래픽이 몰렸다'며 '또 다른 게임인 용지곡(龍之谷)2의 실적 호조 및 추가 판권(版號·게임 유통허가권) 획득 추이는 추가적인 실적 상승 동력으로 작용할 것'으로 분석했다.

해외 게임 사업도 순항을 하고 있다. 2019년도 글로벌 매출 상위 10대 모바일 게임 중 텐센트의 게임이 절반인 5개를 싹쓸이했다. 텐센트가 인수한 슈퍼셀(Supercell)의 실적도 4분기 재무 제표에 반영되면서 전체 게임 실적 상승세에 기여했다.

핀테크 사업도 호조를 보였다. 핀테크 매출은 전년 동기 대비 39% 증가한 1014억 위안(약 17조5400억원)을 기록, 전체 매출의 27%를 차지했다.

새로운 성장동력으로 꼽히는 클라우드 사업도 고속성장 중이다. 2019년 텐센트의 클라우드 매출은 170억 위안(약 2조 9000억원)에 달했고, 유료 회원 고객수도 100만 명을 돌파했다. 각 지방 정부를 상대로 클라우드 매출도 괄목할 만한 성장세를 보였다. 지난해 총 28개 성의 151개 사업을 수주했고, 계약 규모는 26억 위안에 달한다.

동오(東吳)증권은 텐센트 클라우두 사업 규모가 연간 50%넘는 성장세를 지속하면서 오는 2021년이면 442억 위안(약 7조 6400억원)에 달할 것으로 전망했다.

◆메이퇀 수익성 대폭 개선, 흑자 전환 성공

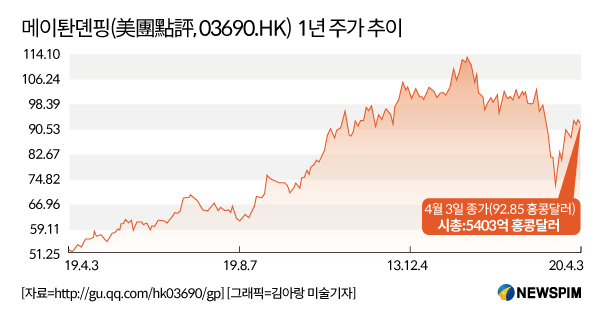

중국 최대 O2O 플랫폼 업체인 메이퇀뎬핑(美團點評, 03690)이 사상 처음으로 수익성면에서 '턴어라운드'에 성공했다.

3월 30일 발표된 연간 실적에 따르면, 메이퇀의 2019년 순이익은 22억 3600만 위안(약 3868억원)을 기록했다. 같은 기간 매출은 975억 2800만 위안(약 16조 8700억원)으로, 동기 대비 49.5% 급증했다.

메이퇀의 주력 사업인 외식 배달 서비스는 고속 성장을 견인한 일등공신이다.

2019년도 외식배달 매출액은 동기 대비 43.8% 증가한 548억 위안(9조 4800억원)에 달했다. 같은 같은 메이탄 음식배달 플랫폼의 총 거래액(GMV, Gross Merchandise Volume)은 전년동기대비 38.9% 증가한 3927억 위안을 기록했다. 메이퇀 플랫폼을 통해 거래한 고객 수는 4억 5100만명에 달하고, 일인당 평균 거래 건수는 27.4건으로 집계됐다.

각 기관들도 목표 주가를 올려잡으며 향후 주가 전망을 낙관했다.

다이와 증권(大和) 증권은 메이퇀의 목표주가를 130홍콩달러로 제시하면서 매수등급을 부여했다. 이 기관은 '메이퇀의 외식 사업 실적이 안정적인 성장세를 유지하고 있다'며 '코로나19 사태 이후 온라인 사업을 통한 실적 기여도가 더욱 높아졌다'고 분석했다.

UBS는 메이퇀의 목표주가를 기존 110 홍콩달러에서 130 홍콩달러으로 상향조정했다. UBS는 '최근 음식 배달 수요가 코로나19 사태 이전의 75% 수준으로 회복됐고, 숙박 및 음식점 이용 횟수도 회복세를 나타내고 있다'고 진단했다.

다만 1분기 실적은 코로나 여파에 타격을 받을 것으로 관측된다. 고객과 오프라인 업체를 연결하는 O2O 플랫폼의 특성상 실적 위축이 불가피하다는 판단이다. 여기에다 무접촉 배송 서비스 실시 및 여행 서비스 환불에 따른 비용 증가도 수익성 악화에 한 몫 할 것으로 분석된다.

dongxuan@newspim.com