영상

영상[서울=뉴스핌] 김신정 기자 = 수년째 사상 최대 실적을 거뒀던 국내 금융그룹의 올해 1분기 실적이 지난해 대비 저조할 것으로 전망된다. '코로나19' 여파에 따른 실물 경기 악화와 한국은행의 금리인하 등으로 이자 수익성이 하락한 탓이다. 특히 2분기부터 실물 경기하락이 본격 반영되면서 실적은 더 악화될 것이라는 분석이다.

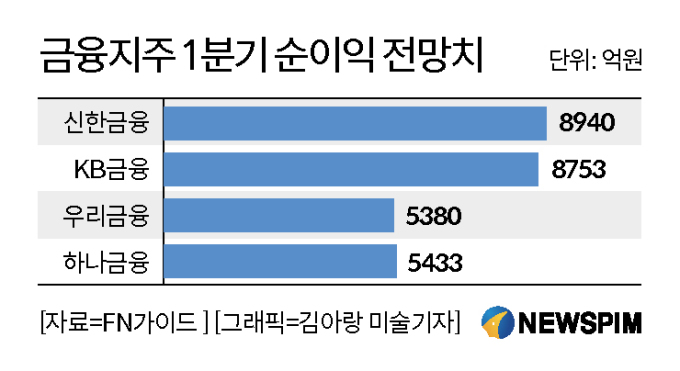

13일 금융정보업체 에프앤(FN)가이드에 따르면 국내 4대 금융지주 1분기 순이익 전망치는 2조8506억원으로 집계됐다. 지난해(2조9801억원) 대비 4.5% 줄어든 수치다. 신한금융(8940억원), KB금융(8753억원), 우리금융(5380억원), 하나금융(5433억원)이다. 금융지주사들은 이달 말부터 1분기 실적을 발표할 예정이다.

금융지주의 실적 하락은 주력 자회사인 은행의 수익성 지표 악화에 따른 것으로 분석된다. 업계에 따르면 은행의 순이자마진(NIM)은 4~6bp 하락한 것으로 관측된다. 지난달 한국은행이 기준금리를 50bp 인하하면서 은행들의 NIM은 더 떨어질 것으로 전망된다. 기준금리가 시중은행 금리에 영향을 미치기까지 몇달이 소요되다보니 금리인하 영향은 2분기 이후 더 크게 나타날 것으로 예상된다.

다만 코로나19여파로 대폭 늘어난 개인과 기업 대출은 은행의 이자 이익감소를 어느 정도 상쇄할 것이라는 관측도 나온다. 은행의 대손비용도 크게 증가하는 상황이 아니어서 1분기 실적은 다소 선방할 것이라는 설명이다.

전배승 이베스트투자증권 연구원 "0%대 기준금리에서 은행의 이자이익 감소와 대손비용 상승은 불가피하나 가산금리 상승과 저원가성 예금은 NIM 하락 폭을 제한하는 요인으로 작용할 전망"이라고 말했다.

특히 정부 정책에 따른 은행권 기업 대출증가는 낮은 금리가 적용되면서 은행 NIM 상승에 큰 영향을 미치진 못할 것이라는 분석이다. 다만 향후 대출 담보 부실화 여부가 은행의 신용위험 수위를 결정지을 것이라는 전망이다.

앞서 글로벌 신용평가사 무디스가 국내 은행업에 대해 신용등급을 하향 전망한 것도 같은 맥락이다. 무디스는 코로나19 확산으로 은행 영업 환경과 대출 실적이 갈수록 더 큰 압박을 받을 것이라고 경고했다. 그러면서 "식당, 교통, 제조업 부문에서 대출 부실화의 위험성이 커질 것"이라고 했다.

더욱이 파생결합펀드(DLF)와 라임펀드 사태로 은행들은 고위험 투자상품을 더이상 팔지 못해 수수료를 포함한 비이자이익도 감소할 전망이다. 결국 은행들은 이자수익과 비이자수익이 모두 줄면서 2분기 부터는 수년간 지속됐던 사상최대 실적 기조를 이어가기 힘들 것이라는 분석이다.

김은갑 IBK투자증권 연구원은 "미국과 한국은행 금리인하 등 글로벌 금리하락 분위기로 NIM 추가 하락 가능성이 높아졌다"며 "NIM이 1분기 4bp가량 하락한데 이어 향후 금리추이에 따라 2분기도 하락할 가능성이 있다"고 진단했다.

은경완 메리츠종금증권 연구원은 "올 2분기부턴 지난달 기준금리 인하의 영향이 본격적으로 반영될 것"이라며 "3분기 이후에는 잠재 신용위험 우려가 본격화되면서 코로나19 피해 가계, 기업 지원책 부담도 떠안아야 할 것"이라고 우려했다.

aza@newspim.com