영상

영상[서울=뉴스핌] 이윤애 기자 =롯데케미칼이 1분기 실적 발표를 앞두고 고민에 빠졌다. 코로나19 여파와 대산공장 폭발사고 등 대내외 악재로 1분기 실적이 전년 보다 크게 줄어서다.

다만 산유국간 치킨게임으로 유가가 하락하면서 석유화학 원료인 나프타 가격이 낮아져 2분기 실적부터는 반영될 것이라는 전망도 있다.

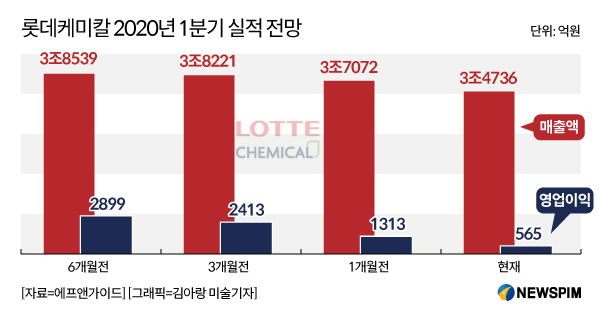

◆ 1분기 실적 전망, 565억원…전년 동기 대비 80.9%↓

20일 금융정보업체 에프앤가이드에 따르면 롯데케미칼의 올해 1분기 영업이익 시장 컨센서스는 565억원으로 전년 동기 대비 80.9% 감소했다.

이전 전망치와 비교하면 6개월전 2899억원, 3개월전 2413억원에서 1개월전 1313억원, 현재 565억원까지 급격하게 줄었다.

현대차증권과 교보증권은 시장 컨센서스보다 더 낮은 영업이익 292억원, 360억원을 각각 예측했다.

강동진 현대차증권 연구원은 "미국 법인 LC USA와 말레이시아 법인 롯데케미칼타이탄의 정기 보수와 대산공장 사고, 고가 나프타 투입 등 대부분의 악재가 반영돼 부진한 실적이 전망된다"면서 "분기 실적 기준으로는 당분간 이보다 악화되기 어려울 것"이라고 분석했다.

롯데케미칼은 원유를 정제해 생성된 나프타를 나프타분해설비(NCC)에 투입해 에틸렌·프로필렌·부타디엔·벤젠 등 석유화학 기초제품을 만든다. '고가 나프타 투입'은 최근 유가가 급락하면서 나프타 가격도 내려가는데 미리 사둔 나프타가 상대적으로 고가로 여겨지는 것을 말한다.

김정현 교보증권 연구원은 "올레핀 부문에서 화재로 인한 매출 손실 규모는 약 1500억원 정도로 추정된다"고 했다.

◆2분기, 영업이익 2247억원 전망 나와

AI MY뉴스 AI 추천

1분기는 우울했지만 중장기적으로는 실적 개선 기대감이 감지되고 있다.

유가하락으로 석유화학 제품의 원료인 나프타 가격이 연초 대비 크게 내린 반면 에틸렌 등 제품 가격은 이보다 적게 하락해 스프레드(제품과 원료의 가격 차)가 확대됐기 때문이다.

황유식 NH투자증권 연구원은 "코로나19 영향으로 수요 감소는 불가피하지만 유가 급락으로 NCC 경쟁력은 2016년 이래 최고 수준으로 회복했다"면서 "저유가가 지속되면 미국 에탄분해시설(ECC) 프로젝트가 지연될 수 있어 공급과잉 우려도 해소될 것"이라고 전망했다.

이를 바탕으로 2분기 영업이익이 2247억원으로 증가할 것이라고 전망했다. 전년 동기 3461억원보다는 적지만 코로나19로 기업들의 실적 전망이 2분기까지 암울한 것과 비교하면 선방이라고 볼 수 있다.

ECC는 셰일가스에서 나오는 에탄을 원료로 에틸렌을 생산하는 시설로 유가가 배럴당 40달러 이하가 되면 NCC 대비 가격경쟁력이 떨어진다. 지금과 같은 저유가 시기에는 ECC 공급 증설이 지연되거나 취소될 가능성이 높다.

코로나19로 전세계적인 수요가 감소한 탓에 영업이익 개선이 제한적일 것이라는 시각도 있다.

조현철 삼성증권 연구원은 "유가 급락의 배경이 코로나19에 따른 수요급감"이라며 "2분기 이후 수요감소에 따른 타격을 받을 가능성이 높다"고 우려했다.

아울러 김정현 교보증권 연구원은 "NCC 수익성이 개선될 경우 중국 NCC신규 설비들이 정상 가동될 가능성이 높다"며 또 다른 공급 과잉 상황을 마주하게 될 것이라고 전망했다.

yunyun@newspim.com