영상

영상[서울=뉴스핌] 이동현기자= 중국 최대 조미료 업체인 해천미업(海天味業,하이텐웨이예)이 최근 코로나 여파에 따른 '롤러코스터 증시'에서도 선방하고 있다. 해천미업(603288.SH)은 필수 소비재로 꼽히는 조미료 분야 대장주로서 급등락 장세 속에서 경기 방어주 역할을 톡톡히 해내고 있는 모양새다.

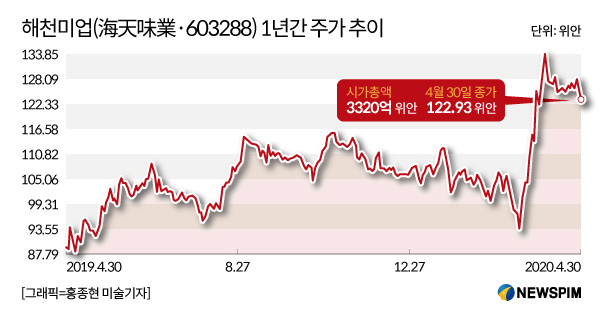

올 들어 해천미업의 주가는 안정적인 실적을 바탕으로 14.34%(4월 30일 기준 122.93위안) 상승한 것으로 집계됐다. 올해 주가가 최저점을 기록한 3월 19일(92.18위안)과 대비해선 33.35% 올랐다.

현재 해천미업은 간장, 굴 소스, 식초, 치킨스톡(雞精) 등 8가지 제품군에 걸쳐 200여 종류에 달하는 각종 식품 첨가제를 제조하는 중국 굴지의 종합 조미료 기업으로 꼽힌다.

◆ 압도적인 브랜드 파워, 1등 조미료 위상 굳건

해천미업의 역사는 청나라 시기 구축된 광둥성 포산(佛山)의 간장 제조장에서 비롯됐다. 1995년 국영 기업에서 민간기업으로 전환된 해천미업은 현재 조미료 업계 부동의 '1등 브랜드'로 발돋움했다.

해천미업은 1990년대 이후 간장 시장에서 선두를 차지한 후 1위 자리를 놓치지 않았다. 관련 통계에 따르면, 2019년 해천미업의 간장 시장 점유율은 33% 이상을 기록, 1/3 가량의 시장 파이를 가지고 있는 것으로 나타났다.

특히 브랜드 인지도, 유통 채널, 상품 면에서 해천미업은 압도적인 경쟁 우위를 갖고 있다. 해천미업은 또 다른 굴 소스 업체로 널리 알려진 리진지(李錦記, 이금기)와 함께 조미료 시장에선 '전국구 브랜드'로 통한다. 2020년 중국 브랜드 파워지수(China Brand Power Index,C-BPI) 결과에 따르면, 해천미업은 굴 소스, 간장, 식초, 양념장 제품 분야에서 1위 브랜드로 선정됐다.

제조 라인도 해외 업체와 비교해서 뒤처지지 않는다. 현재 이 업체는 60만 제곱미터(㎡)에 달하는 대규모 생산 라인을 보유한 동시에 직원 1인당 간장 연간 생산량이 300톤을 상회하면서 일본 등 선진 간장업체의 제조 수준을 넘어선 것으로 평가된다.

이와 함께 탄탄한 유통망도 갖추고 있다. 해천미업은 중국 전역에 걸쳐 5000여개에 달하는 중간 유통망을 확보한 상태고, 온라인 판매 확대에도 시동을 걸었다. 이중 지난 2019년 온라인 유통 매출은 동기 대비 42.51% 성장한 것으로 조사됐다.

주력 상품인 굴 소스, 양념장 등 조미료 제품은 여전히 성장기에 놓여있다는 평가다. 특히 굴 소스 매출은 지난 2019년 24%에 달하는 두드러진 성장세를 보였다. 시난(西南)증권은 '현재 조미료 업계에선 영세업체가 난립한 상황인 만큼 향후 상위 업체에 점유율이 쏠리는 시장 집중도가 확대될 여지가 있다'고 평했다.

더불어 성숙기 단계에 진입한 간장 제품은 지속적인 실적 성장을 위해 고급화 전략으로 돌파구를 마련한다는 방침이다. 해천미업은 2013년부터 '라오쯔하오(老字號) 시리즈' 등 프리미엄 제품을 시장에 출시하고 있다.

◆조미료 업계 새 역사 쓴 종목, 유망 소비재주로 꼽혀

해천미업은 증시에서 조미료 업체의 새로운 역사를 쓴 업체로 통한다. 시가 총액은 이미 3000억 위안(4월 30일시총 3320억위안·약 57조원)을 넘어섰다. 핵심 소비재주인 귀주모태(貴州茅臺)와 우량예(五粮液) 등 주요 고량주 종목을 뒤쫓고 있는 모양새다.

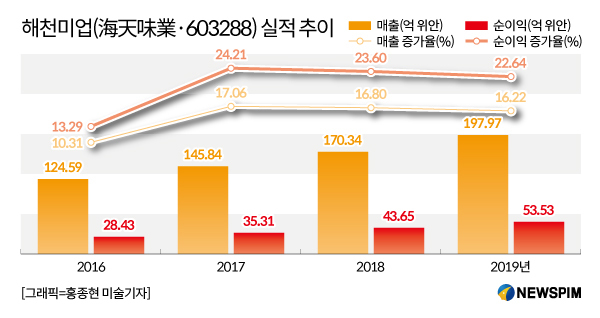

매년 실적도 두 자릿 수 성장세를 유지하고 있다. 2019년 매출은 동기 대비 16.22% 늘어난 197억 9700만 위안에 달했다. 2014년 매출과 비교하면 2배 이상 늘어났다. 수익성도 가파른 성장세를 보여왔다. 2019년도 순이익은 53억 5300만위안을 기록, 전년 대비 22.64% 늘어난 것으로 나타났다. 지난 2016년 순이익의 약 2배 규모에 근접했다.

올해 1분기 실적은 코로나 여파에도 불구하고 성장을 지속한 것으로 나타났다. 해천미업의 1분기 매출은 동기 대비 7.17% 늘어난 58억 8400만 위안(약 1조 179억원)에 달했다. 같은 기간 순이익은 전년 대비 9.17% 증가한 16억 1300만 위안(약 2790억원)에 이른 것으로 집계됐다.

이 같은 1분기 실적은 예상을 넘어서는 호실적이라는 평가가 지배적이다. 태평양(太平洋) 증권은 코로나 사태에 따른 외식업계 매출 감소분을 조리 수요 급증에 따른 일반 가정 내 조미료 소비로 메울 수 있었다고 진단했다.

올해 실적도 순항이 예상된다. 해천미업측은 2020년도 매출 및 순이익이 동기 대비 각각 15%,18% 증가할 것으로 전망했다.

견고한 실적 추이로 주가 전망도 낙관적이다. 20여개 증권사가 해천미업에 대해 '매수 등급'을 부여했다. 이중 태평양(太平洋)증권은 올 하반기 이후 뚜렷한 판매 회복세와 함께 점유율도 확대될 것으로 보면서 목표 주가를 142.8위안으로 제시했다.

다만 3년간 이어진 주가 고공행진으로 일각에선 '거품론'이 제기되기도 했다. 한 사모펀드 관계자는 '간장에 대한 소비자들의 입맛과 선호도는 쉽사리 변하지 않는다'라며 '시장 점유율 확대가 쉽지 않고, 해천미업이 가격 인상을 단행할 경우 악재로 작용 할 수도 있다'고 진단했다.

dongxuan@newspim.com