영상

영상[서울=뉴스핌] 김준희 기자 = 하이투자증권은 9일 주가 부진을 이어가던 LG디스플레이에 대해 "최악의 상황은 벗어나고 있다"며 목표 주가를 상향했다. 하반기 디스플레이 업황이 상반기 대비 더 나빠질 가능성은 상당히 낮다는 판단에서다.

정원석 하이투자증권 연구원은 "골이 깊었던 만큼 하반기 디스플레이 업황이 상반기 대비 더 나빠질 가능성은 상당히 낮을 것"이라고 판단했다.

하반기에 진입하면 △LCD, OLED TV 패널 수요의 회복 △TV 패널·세트 재고 소진에 따른 3Q20 LCD TV 패널 가격 반등 △iPhone 12(6.1") 신제품 출시에 따른 POLED 패널 출하량 증가 등 요인으로 회사 실적도 점진적인 회복세가 예상된다.

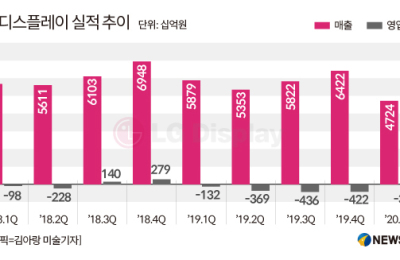

디스플레이 업황은 코로나19 여파로 상반기 TV 수요 부진, TV 패널·세트 재고 상승 등 최악의 상황을 보냈다. LG디스플레이의 경우 지난 4월 LCD TV와 OLED TV 패널 출하량 모두 전월 대비 약 36% 감소했다.

정 연구원은 "하반기 IT 수요는 점차 회복될 가능성이 높아지고 있다"며 "실제로 당사가 파악한 바에 따르면 5~6월 대형 디스플레이 가동률은 점진적인 회복세를 보이고 있다"고 밝혔다.

그는 "하반기 TV 세트 업체들의 수요가 집중되면서 연간 500만대 수준은 무리가 없을 것으로 보인다. 특히 아이폰12 신제품 출시 효과로 하반기 P-OLED 패널 출하량이 1,500~2,000만대 가량을 기록하면서 모바일 부문 적자폭이 축소될 수 있다는 점도 긍정적인 요인"이라고 설명했다.

이에 목표주가는 15,500원으로 상향 조정됐다. 정 연구원은 "궁극적으로 주가의 추세적인 상승을 위해서는 중장기 성장 동력으로 삼은 OLED TV 패널의 원가 절감을 통해 고객사들의 수요 증가를 불러 일으키고 규모의 경제를 이루어 수익성을 개선시킬 수 있는지가 핵심인 만큼 이에 지속적인 관심을 가질 필요가 있다"고 말했다.

zunii@newspim.com