영상

영상[서울=뉴스핌] 김세원 기자 = 대신증권은 24일 풀무원에 대해 올해 2분기 기대치를 상회하는 실적을 발표할 것으로 전망했다. 투자의견 '매수'를 유지하고, 목표주가를 기존의 1만8000원에서 2만1000원으로 상향 조정했다.

대신증권은 2분기 풀무원의 연결 매출액은 6161억원, 영업이익은 140억원으로 각각 전년 동기 대비 3%, 30%씩 증가할 것으로 예상했다. 이는 시장의 영업이익 전망치인 130억원을 상회하는 웃도는 수준이다.

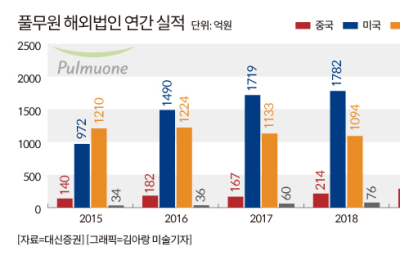

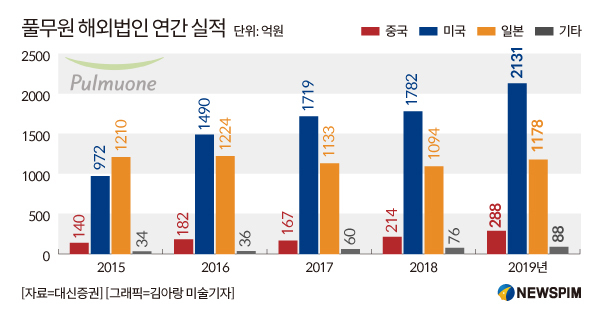

한유정 대신증권 연구원은 "미국에서의 손익 개선 속도가 매분기 예상치를 상회할 것으로 기대되고, 일본에서 비용 효율화 및 간편식 수출 호조가 기대된다"며 "중국에서는 O2O/온라인 채널을 중심으로 한 주요 제품 판매 확대가 지속될 것으로 기대된다"고 평가했다.

그러면서 "이에 올해 2분기 해외 사업부 영업적자는 12억원으로 전년 동기 대비 83억원 축소돼 전사 실적 개선에 크게 기여될 것"이라고 전망했다.

다만 푸드서비스·외식(풀무원푸드앤컬처) 사업부문은 코로나19 여파로 종전의 추정치를 하회할 것으로 예상됐다. 한 연구원은 "코로나19 여파로 급감한 주요 사업장의 트래픽은 전분기 대비 회복 추세이나 체류시간의 회복은 상대적으로 더디게 나타난다"며 "2분기 푸드서비스·외식 사업부의 영업적자는 86억원으로 전년 동기 대비 124억원 확대될 것"이라고 추정했다.

AI MY뉴스 AI 추천

그는 "해당 사업부의 상반기 부진은 아쉽지만 식품 업계 온라인 채널 비중 확대 및 원가 절감 기조에 기인한 국내 식품 사업부 수익성 개선, 건강 의식 제고에 따른 단백질 식품 수요 확대에 따른 미국·중국 사업 호조, 손익 정상화에 따른 재무구조 개선 기대 등 본질은 흐려지지 않았다"고 설명했다.

이어 "2020년은 해외 사업부의 턴어라운드, 2021년은 국내 푸드서비스·외식 사업부의 정상화에 기인한 큰 폭의 증익이 예상된다"고 덧붙였다.

saewkim91@newspim.com