영상

영상[서울=뉴스핌] 이동현기자= 중국 간판 기술주인 텐센트(騰訊控股·00700.HK)의 주가가 지난 3월을 기점으로 강한 상승 기류를 타고 있다. 특히 최근엔 2분기 실적 발표 기대감과 함께 주력 사업인 게임 부문의 매출 호조로 텐센트의 주가는 우상향 곡선을 그리고 있다.

지난 6월 24일 500 홍콩 달러를 돌파한 이후 텐센트의 주가는 뚜렷한 반등세를 보였다. 현재 텐센트의 주가(543 홍콩달러, 7월 15일 종가)는 지난해 연말 대비 45.03% 상승했고, 올해 저점 대비 63.16% 오른 것으로 집계됐다. 또 다른 IT 공룡인 알리바바와 함께 시총 1위 자리를 두고 엎치락뒤치락 하고 있는 모양새다.

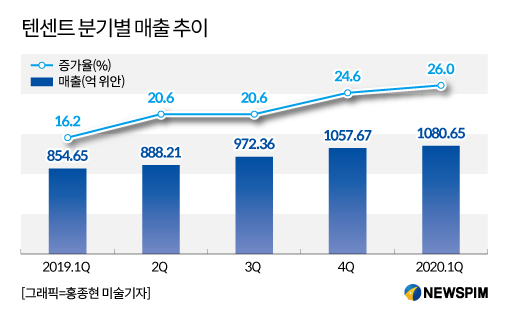

1분기에 이어 2분기 실적도 안정적인 성장세가 예상된다. 씨티은행은 텐센트의 2분기 매출이 동기 대비 23.9% 증가한 1100억 위안(약 18조 7000억원)에 이를 것으로 내다봤다. 순이익은 전년 대비 120.2% 늘어난 222억 7000만 위안(약 3조 7895억원)에 달할 것으로 전망했다.

◆투심 활성화로 주가 활짝, 게임사업 실적 '일등공신'

최근 텐센트의 주가 강세는 증시 전반에 걸쳐 투심이 활성화된 영향이 무관치 않다. 여기에다 튼튼한 펀더멘털(실적)이 뒷받침하면서 주가 상승세에 가속도가 붙고 있는 모양새다.

사모펀드업체인 판더투자(凡德投資) 천준더(陳尊德) 대표는 '미국 증시 등 해외 증시의 회복세로 인해 미국 나스닥에 상장된 중국 기술주들이 가파른 상승세를 나타내고 있다'라며 '미국에 상장된 기술주에 대비해 텐센트의 상승폭은 특별히 높지 않다'라고 진단했다.

특히 텐센트의 실적은 코로나 여파에 따른 비대면 경제 활성화의 수혜를 톡톡히 입고 있다. 히트 게임으로 꼽히는 왕자영요(王者榮耀), 배틀그라운드 모바일, 화평정영(和平精英)의 실적은 눈부신 성장세를 보였다.

시장조사기관 센서타워(Sensor Tower)에 따르면, 텐센트가 유통하고 있는 배틀그라운드의 모바일 버전 게임은 올 상반기 실적 면에서 글로벌 선두를 차지한 것으로 집계됐다. 이어 왕자영요가 매출 2위를 기록했다.

류위안(劉源) UBS 애널리스트는 '게임 산업은 상반기 중 업황이 가장 활성화된 분야로, 코로나 여파에 따른 게임 이용 시간 확대로 업체들이 직접적인 수혜를 입고 있다'라며 '던전앤파이터, 리그 오브 레전드 모바일 게임의 올해 매출은 10억 달러를 상회할 것'으로 전망했다.

텐센트는 던전앤파이터 및 리그 오브 레전드 모바일 버전 게임 개발에 참여했고, 지난 6월 텐센트 연례 게임 컨퍼러스 행사에서 공개한 바 있다.

이 같은 신작 게임 출시는 실적과 주가에 호재로 작용할 것으로 관측된다. JP 모간은 히트 게임의 모바일 버전 출시로 실적 및 주가에 긍정적인 영향을 미칠 것으로 예상했다. 씨티은행은 던전앤파이터 및 왕자영요 등 신작 모바일 게임 출시가 올 하반기 및 2021년도 실적을 견인하는 요인이 될 것으로 점쳤다.

게임 사업의 해외 매출 확대도 호재다. 텐센트 게임 부문의 해외 매출 비중은 2019년 4분기 기준 23%에 달했다. 앞으로도 신작 게임 출시로 인해 해외 시장 실적은 꾸준한 성장세가 기대된다.

◆텐센트 고점 도달, 하반기 주가 상승 여부는?

7월 들어 신고가를 경신한 텐센트의 향후 주가 전망에 대해 시장 전문가들과 기관들은 대체로 낙관적인 입장을 유지하고 있다.

천준더(陳尊德) 판더투자(凡德投資) 대표는 "텐센트의 주가는 단기적으로 가파르게 상승하면서 조정될 여지가 충분히 있다'면서도 '장기적으로 주가 상승세는 지속될 것'로 봤다.

그는 '텐센트의 주가수익률(PE)이 7월 초 기준 48.65배로 다소 높아졌지만, 역대 주가 수익률(PE)이 40배~50배 사이에 머문 것을 감안하면 합리적인 수준이다'라고 평가했다. 블룸버그 통계에 따르면, 지난 10년간 텐센트의 평균 주가수익률은 약 38배 정도로, 밸류에이션의 최고점인 58배(PE)에 달했던 시기는 2014년 2월인 것으로 나타났다.

천돤(陳端) 중경디지털연구센터(中經數字經濟研究中心) 주임도 돌발 상황이 발생하지 않는 한 텐센트 주가의 상승 기조는 지속될 것으로 내다봤다.

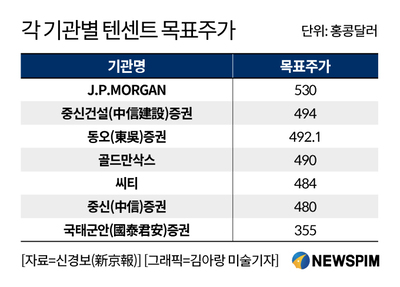

글로벌 기관들도 목표 주가를 상향 조정하는 추세다. 씨티은행은 텐센트의 목표 주가를 649 홍콩달러 올려잡았다. 현재 주가 수준보다 추가적으로 20% 상승 여지가 있다고 진단했다.

HSBC도 올 2분기 실적이 시장의 예상을 상회할 것으로 보면서 향후 주가 상승폭이 20% 내외에 달할 것으로 전망했다. 다이와 증권도 신작 게임 출시로 인해 게임 사업이 향후 텐센트의 실적을 견인할 것으로 예측했다. 목표주가로 610 홍콩달러를 제시했다.

다만 앞으로 △게임 산업을 둘러싼 당국의 정책 △ 외부 투자 사업 수익성이 향후 주가 상승을 제약할 수 있는 요인으로 꼽힌다. 지난 2년간 중국 당국은 제한적인 판호(版號,게임 서비스 허가권) 발급 추세를 보여왔고, 이런 경향은 텐센트의 주가에도 악영향을 미쳤다. 텐센트 실적의 한 축으로 꼽히는 왕성한 외부 투자 활동에 따른 수익성 추이도 변수로 거론된다.

dongxuan@newspim.com