영상

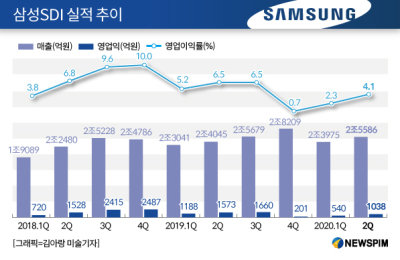

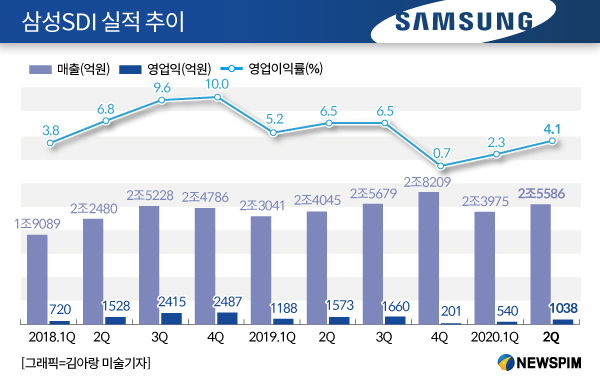

영상[서울=뉴스핌] 심지혜 기자 = 삼성SDI가 올 하반기 실적 개선에 대해 자신감을 나타냈다. 특히 올 하반기 전기차 시장 성장으로 자동차용 배터리 실적이 크게 향상되고 내년에는 흑자전환까지 가능할 것으로 내다봤다.

28일 삼성SDI는 2분기 실적 컨퍼런스 콜에서 "하반기에는 배터리 사업 및 전자재료 사업의 매출 성장과 함께 수익성이 개선될 전망"이라고 밝혔다.

가장 높은 성장성이 기대되는 분야는 중대형 전지 부문 내 자동차 배터리 사업이다. 상반기에는 코로나19 여파로 전기차 시장이 위축됐으나 점차 정상화 수순을 밟으면서 빠른 성장이 예상되고 있어서다.

삼성SDI는 "자동차 배터리는 유럽 전기차 지원정책 확대 영향으로 수요가 상반기 대비 50% 증가할 것"이라며 "이를 바탕으로 올해 자동차 배터리 사업은 전년 대비 50% 늘고, 내년엔 흑자 전환까지 기대한다"고 설명했다.

에너지저장장치(ESS) 사업 또한 긍정적으로 내다봤다. 지난해에는 국내 ESS 화재 여파로 타격을 입었으나 올해에는 경기 부양 정책으로 정부가 신재생 에너지 산업을 적극 육성하면서 우호적인 환경이 조성될 것으로 예상했다. 또한 미국과 유럽 등 선진국을 중심으로 탄소 배출 제로 기조를 보이고 있어 전력용 중심으로 판매 증가가 지속될 것으로 전망했다.

소형전지는 e바이크, e스쿠터 등 마이크로 모빌리티용 원형 배터리 판매가 증가하고 스마트폰에 탑재되는 폴리머 배터리 역시 주요 고객사 플래그십 모델 출시 영향으로 판매 증대를 기대했다.

삼성SDI는 이날 안전성과 효율성이 높아 차세대 배터리로 주목받는 전고체 배터리 양산화 기술을 개발, 실제 자동차에 적용할 준비를 하고 있다고 밝혔다.

삼성SDI는 전자재료사업 부문에서도 매출과 수익성이 나아질 것으로 예상했다.

반도체소재의 경우 비메모리 투자 확대와 극자외선노광장비(EUV)를 사용한 공정 고도화 영향으로 호실적을 이룰 것으로 봤다.

삼성SDI는 "D램 가격 하락 우려가 있지만 재료사업은 웨이퍼 투입량과 공정 미세화에 더 큰 영향을 받는다"며 "하반기에는 서버용 D램 수요가 늘면서 고객사 웨이퍼 투입량이 상반기보다 소폭 늘고, 공정 미세화가 계속되고 있어 매출이 상승할 것"이라고 설명했다.

디스플레이 등에 사용되는 편광 필름 실적은 하반기 IT향 수요 둔화로 매출이 소폭 줄겠지만 유기발광다이오드(OLED) 소재는 고객사 신모델 출시로 큰 폭의 매출 증가가 있을 것으로 내다봤다.

삼성SDI는 "편광필름 사업은 코로나19와 고객사의 액정표시장치(LCD) 사업 중단 등 우호적이지 않은 시장 환경이 있었지만 상반기 매출 목표를 초과 달성했다"며 "다만 하반기에는 IT향 수요 둔화로 매출이 소폭 감소할 수 있다"고 말했다.

이어 "OLED 소재는 하반기에는 신규 스마트폰과 TV 출시로 매출이 늘어 연간 기준으로 수익성 개선을 예상한다"고 덧붙였다.

삼성SDI의 실적 자신감은 시장에서도 공감대를 형성하고 있다. 금융정보업체 에프엔가이드에 따르면 증권가들은 올 3분기 삼성SDI 영업이익이 2112억원에서 4분기 2860억원으로 지속 증가할 것으로 예측했다. 이는 전년 동기 대비 각각 27%, 1323% 증가한 수치다.

sjh@newspim.com