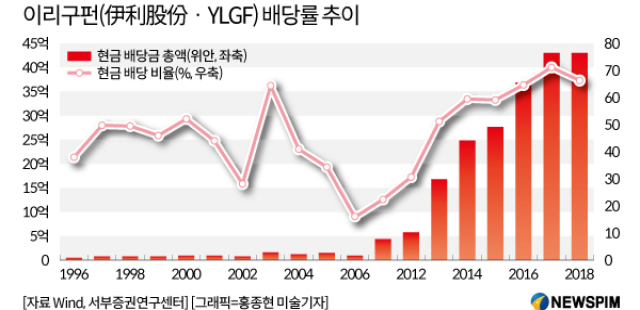

영상

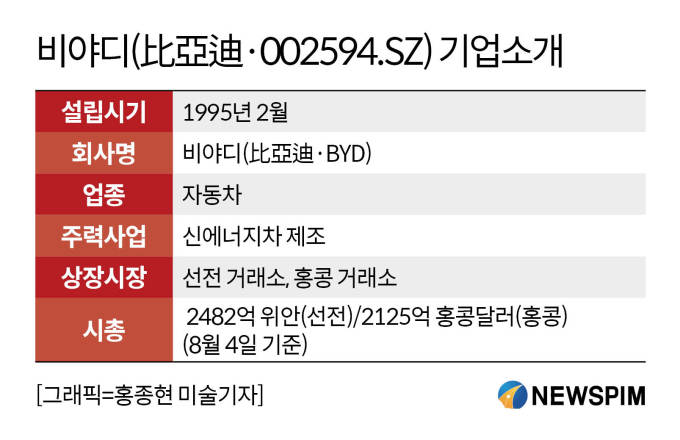

영상[서울=뉴스핌] 이동현기자= 최근 중국 전기차 간판 업체인 비야디(比亞迪∙비아적)의 주가가 상반기 실적 호조에 뚜렷한 상승 기조를 나타내고 있다. 비야디의 주가는 당분간 '신차 효과'와 하반기 실적 확대 전망에 순항할 것으로 관측된다.

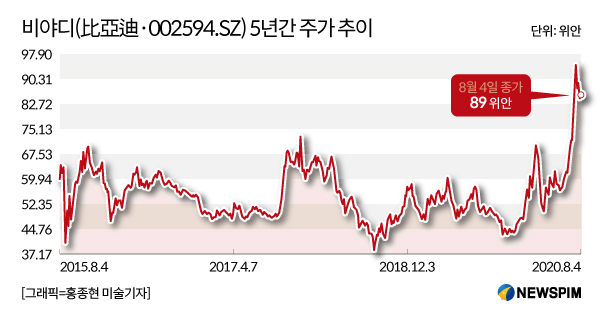

비야디(BYD∙002594.SZ)의 주가는 지난 6월부터 들썩거렸다. 특히 지난 7월 10일 시가 총액면에서 가솔린 자동차 전통 강자인 상하이 자동차(上汽集團)를 추월하기도 했다. 2달간 주가 상승률(8월 4일 기준)은 55.02%에 달했다.

이 같은 주가 상승세는 상반기 수익성 개선과 신규 전기차 모델 '한'(漢)의 판매 증가세에 따른 영향으로 풀이된다. 비야디 상반기 실적 예비 공시에 따르면, 상반기 순이익 규모는 전년 대비 10%~23.75% 늘어난 16억 위안~18억 위안(약 2720억원~3060억원)에 이를 것으로 추산됐다.

국태군안((國泰君安) 증권은 올해 비야디가 지난 2019년 역성장세에서 벗어나 플러스 성장세로 전환될 것으로 전망했다. 비야디의 올해 매출 및 순이익은 전년 대비 8%,108% 증가한 각각 1383억 위안(약 23조 5110억원) ,33억 5000만 위안(약 5695억원)에 이를 것으로 추산됐다.

◆ 블레이드 배터리, 업계 '게임 체인저'로 등극

'최고의 안전성을 갖춘 스마트 전기차 분야의 플래그십 카'. 비야디가 지난 7월 야심차게 내놓은 플래그십 세단 모델인 '한'(漢)의 홍보 문구다. 한은 비야디가 그동안 선 뵌 왕조(王朝) 시리즈에 속한 모델로, 프리미엄 시장을 겨냥한 순수 전기차(EV) 모델로 꼽힌다.

신규 모델인 한(漢)의 주요 타겟 고객은 24~45세 연령대 계층으로, 앞선 모델인 탕(唐)보다 신세대 고객에 맞춘 감각적인 디자인을 구현했다. 경쟁 모델인 테슬라의 모델 3과 대비해서도 상품성 면에선 뒤지지 않는다는 평가를 받고 있다. 이 모델의 가격은 보조금 적용 후 21만 9800위안~27만 9500위안(약 3730만원~ 4800만원)으로 책정됐다. EV 모델의 완충 후 최대 주행거리는 605km에 달한다.

특히 한(漢)은 신형 배터리의 안전성으로 크게 주목을 받으며 8월 초 기준 누적 주문량은 이미 3만대를 넘어섰다. 이 차량에 탑재된 '블레이드 배터리(Blade Battery)'는 지난 3월 개발된 신형 리튬이온 배터리다. 배터리 셀이 칼날처럼 얇아 용량은 줄었지만, 안정성은 크게 개선됐다.

관련 통계에 따르면, 지난 2019년 5월 이후 중국에서 발생한 배터리 화재 사고 중 86%가 삼원계 배터리를 장착한 차량에서 발생한 것으로 집계됐다. 인산철 배터리를 탑재한 차량의 사고 비율은 7%로 조사됐다. 높은 에너지 밀도의 배터리는 차량 주행 거리가 길어지지만 화재 등 안전사고에 취약한 특성이 있다.

이에 비야디는 전기차 주행거리가 '삼원계 배터리(니켈ㆍ망간ㆍ코발트를 양극재로 사용)'와 동등한 수준을 유지하는 동시에 안전성을 극대화한 신형 배터리 개발에 몰두해왔다. 비야디가 제조해온 리튬인산철 배터리(철을 양극재로 사용)는 안정성은 강하지만 상대적으로 짧은 주행거리가 약점으로 지적돼 왔다.

안전성을 크게 개선한 블레이드 배터리를 탑재한 차량인 한은 중국 시장에서 화제를 모으며 현재까지도 폭발적인 관심을 받고 있다. 못으로 배터리를 찌르는 열관리 테스트에서도 블레이드 배터리의 발열 상황은 양호한 수준을 유지한 것으로 알려졌다.

획기적인 신제품 개발에 배터리 부문 실적도 고속 성장을 구가할 것으로 전망된다. 초은국제(招銀國際) 증권은 비야디가 2021년부터 외부 업체에 배터리 공급 개시로 인한 안정적인 실적 확대가 예상된다고 진단했다. 현재 비야디는 '2차 블레이드 배터리' 연구 개발을 추진하고 있다. 특히 블레이드 배터리는 회사의 수익성에 크게 기여할 것으로 관측된다. 향후 5년간 비야디 배터리 사업의 순이익은 연간 161%에 달하는 성장세를 나타낼 것으로 예측됐다.

허룽(何龍) 비야디 부총재는 "현재 많은 국내외 완성차들과 블레이드 배터리 공급을 두고 협의를 진행하고 있다'라고 밝히며 향후 실적 확대에 대한 기대감을 높이고 있다.

신규 사업인 반도체 부문도 성장이 기대된다. 비야디의 반도체 자회사는 지난 6월 시리즈 A 투자 펀딩에 성공 후 기업 가치는 102억 위안으로 껑충 뛰었다. 이 업체는 해외 공급망 업체에 의존해 온 전기차 핵심 부품인 전력 반도체(IGBT, 절연게이트양극성트랜지스터)의 수입 대체 효과를 창출할 것으로 기대를 모으고 있다.

증권사들도 실적 전망을 낙관하면서 비야디의 목표주가를 올려 잡고 있다. 초은국제(招銀國際) 증권은 신에너지 차 시장이 확대될 것으로 보면서 비야디의 목표주가를 현재 수준보다 약 30% 높은 112.12위안으로 제시했다. 투자 의견은 매수 등급을 부여했다.

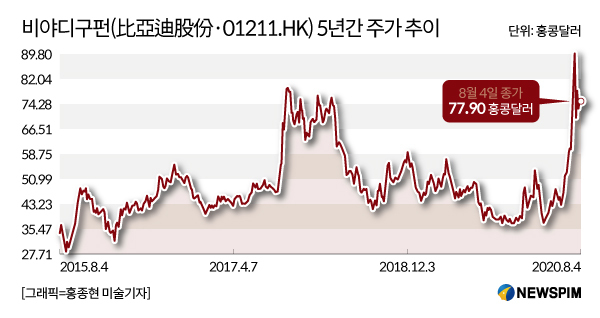

중신(中信) 증권은 신차인 한이 테슬라의 모델3와 샤오펑의 P7 모델과 함께 순수 전기차(EV) 시장의 판매확대를 견인할 것으로 봤다. 비야디에 매수 등급 의견을 내놓으면서 목표 주가를 각각 94.90(위안), 103.50(홍콩달러∙H주)로 상향 조정했다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

dongxuan@newspim.com