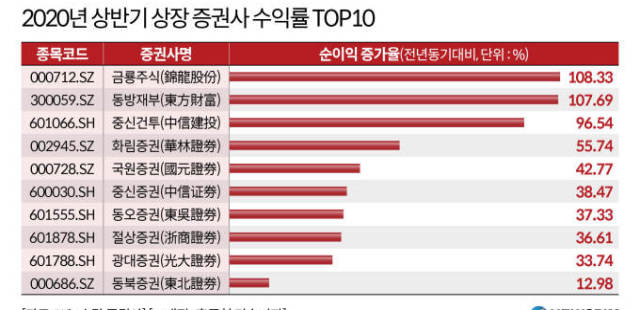

영상

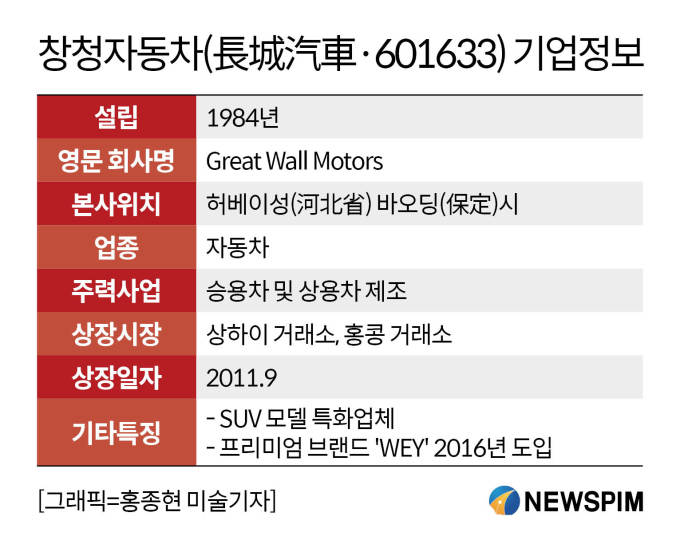

영상[서울=뉴스핌] 이동현기자= 중국의 토종 SUV 대표 업체인 창청 자동차(長城汽車·장성자동차)가 하반기 들어 판매 회복세를 보이면서 주가도 호조를 나타내고 있다.

창청자동차는 비수기로 꼽히는 7월 들어 가파른 판매 성장세를 보였다. 지난 7월 창청자동차(601633.SH·02333.HK)의 판매량은 동기 대비 30% 증가한 7만 8339대에 이른다. 스포츠유틸리티차량(SUV)은 물론 수익성이 높은 픽업트럭 판매량도 급증한 것으로 나타났다. 특히 연 이은 신차 출시 계획으로 하반기 실적은 상승 궤도에 올라탈 것으로 기대된다.

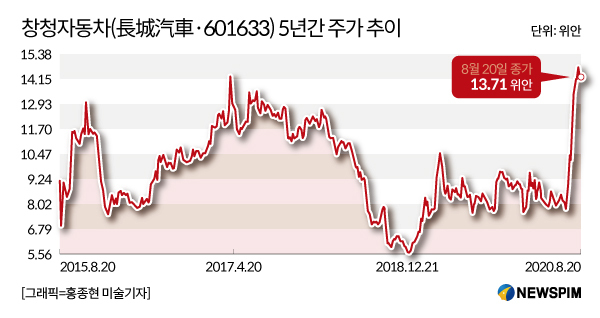

이에 창청 자동차의 주가(601633.SH)는 7월초부터 들썩거리기 시작했다. 6월 말 대비 주가 상승폭은 8월 21일 기준 44.13%에 달한 것으로 집계됐다.

◆자동차 업계 기지개, 하반기 신차로 실적 상승 견인

하반기 들어 중국 자동차 시장은 기지개를 켜고 있다. 코로나 여파로 급감했던 판매량이 점차 회복세를 보이면서 업계 분위기도 바뀌고 있는 모습이다.

승용차연합회(乘聯會)에 따르면, 7월 자동차 판매 규모는 동기 대비 7.7% 증가한 159만 7000대에 이른 것으로 집계됐다. 이는 2018년 5월 이후 가장 큰 폭의 증가치다. 현재(7월)까지 누적 판매량은 930만 9000대에 이른다. 전년 동기 대비 18.5% 감소한 것으로 조사됐다.

창청 자동차 판매도 6월부터 본격적인 회복 조짐을 나타냈다. 6월 판매량은 동기 대비 29.6% 증가한 8만 2036대에 이르렀다. 전달(5월) 대비해선 0.2%가 늘어났다.

7월 실적 면에서 반등세가 이어졌다. 특히 창청 자동차 산하 3대 브랜드가 균형잡힌 성장세를 나타낸 것으로 집계됐다.

SUV 브랜드인 하포(哈弗)의 7월 판매량은 전년 대비 11% 늘어난 4만 7517대에 달했다. 프리미엄 브랜드인 웨이(WEY)의 판매량도 전달(6월) 대비 25% 증가한 7091대로 집계됐다. 신에너지차 브랜드 어우라(歐拉)의 판매량은 3046대로, 동기 대비 48% 늘어났다. 이 중 전기차 모델인 헤이먀오(黑猫)의 판매량은 2771대로, 전년 대비 65%가 증가했다.

특히 수익성이 높은 픽업트럭 판매에선 눈부신 성장세를 보였다. 창청 자동차의 픽업 판매는 전년 대비 156% 늘어난 2만 661대에 달했다. 시장 점유율도 50%를 돌파했다. 프리미엄 모델인 창청파오(長城炮)의 판매량도 3개월 연속 1만대를 넘어섰다.

현재 중국의 픽업 트럭(짐칸 덮개가 없는 소형 트럭)은 가파른 판매 성장세를 보이는 유망 분야로 꼽힌다. 중국의 7월 픽업트럭의 판매량은 동기 대비 53% 늘어난 3만 8000대에 이르렀다.

신차 출시 계획도 호재다. 3분기부터 신차가 줄줄이 쏟아지면서 실적도 우상향 곡선을 탈 것으로 기대된다.

SUV 브랜드 하포는 8월 신형 H6를 출시하고, 9월엔 하포다이거우(哈弗大狗)를 시장에 선보일 예정이다. 또 다른 브랜드 웨이(WEY)는 플래그십 SUV 모델 'P01'을 내놓을 계획이다.

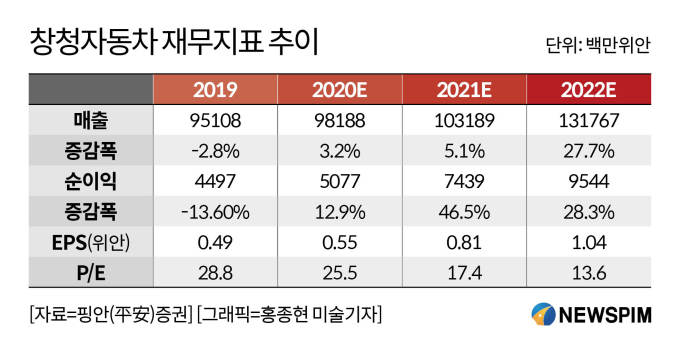

다만 상반기 실적은 코로나 여파로 축소가 불가피했다. 창청자동차의 상반기 매출은 359억 위안(약 6조 1030억원)으로, 전년 대비 13% 줄어들었다. 순이익도 전년 대비 24% 축소된 11억 5000만 위안(약1955억원)에 달한 것으로 집계됐다.

올해 전체 실적은 '플러스 성장세'로 전환될 것으로 예상된다. 핑안(平安)증권에 따르면, 2020년 연간 매출은 동기 대비 3.2% 늘어난 981억 8800만 위안(약 16조원)에 달할 것으로 추산됐다. 연간 순이익 규모는 전년 대비 12.9% 증가한 50억 7700만 위안(약 8630억원)을 기록할 것으로 예측됐다.

증권사들은 목표주가를 올려 잡고 있다. 화촹(華創) 증권은 창청자동차의 목표주가를 19.7 위안으로 제시했다. 현재 주가 수준 보다 약 40% 상승여지가 있다고 봤다. 또 홍콩에 상장된 창청 자동차 종목(H주)에 대해선 13.1 홍콩달러를 목표주가로 설정했다.

화시(華西) 증권도 매수 의견을 유지했다. 목표주가도 기존 15. 2위안에서 17.80위안으로 상향 조정했다. 신차 출시로 인한 실적 확대가 기대된다는 평가다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

dongxuan@newspim.com