영상

영상[서울=뉴스핌] 이동현기자= 중국 최대 민영 자동차 업체인 지리자동차(吉利汽車 00175.HK)가 코로나 여파에 따른 실적 부진을 맞아 신차 출시와 고급화 전략을 통해 돌파구를 모색하고 있다.

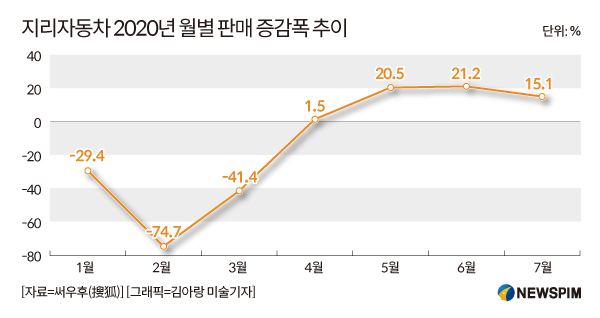

올 상반기 판매량은 코로나19에 따른 구매 위축의 직격탄을 맞았다. 재무 보고서에 따르면, 지리자동차의 상반기 판매 규모는 53만대를 기록, 전년 대비 19% 감소했다. 다만 4월 이후 판매 추이는 반등세를 나타냈다. 지난 5월 이후엔 판매 증가폭이 두 자릿 수를 상회하고 있다.

다만 상반기 실적은 내림세를 피할 수 없었다. 상반기 매출은 전년 대비 19% 감소한 368억 2000만 위안(약 6조 2594억원)을 기록했다. 순이익은 22억 9700만 위안으로, 동기 대비 약 43% 줄어든 것으로 집계됐다.

◆시장 점유율 제고, 신차와 고급화로 승부

1997년 설립된 지리 자동차는 짧은 시간내 압축 성장을 거둔 토종 완성차 업체로 꼽힌다.

지리 자동차는 그동안 적극적인 해외 M&A를 통해 덩치를 키웠다. 2010년 스웨덴 명차 볼보 인수로 세계적인 스포트라이트를 받은 지리자동차는 2017년엔 영국 스포츠카 제조사 로터스(Lotus)를 인수했고, 2018년엔 메르세데스 벤츠의 모회사인 다임러 AG( Daimler AG)의 9.7% 지분을 손에 넣었다.

출범 이후 24년간 고속 성장을 거친 지리 자동차는 올해 코로나라는 복병을 만나 실적이 뒷걸음질하는 모습이다. 다만 실적 하향 조짐에도 지리자동차의 시장 점유율은 높아졌다. 연초 6.5%의 점유율에서 상반기 후반부에는 6.74%로 상승했다. 이는 영세업체 몰락에 따른 상위권 업체 쏠림 현상 및 프리미엄 브랜드 판매 호조에 따른 영향으로 풀이된다.

특히 지리차의 프리미엄 브랜드인 '링크앤코'(Lynk & Co)는 상반기 '판매 절벽' 상황속에서도 상대적으로 선방했다. 상반기 판매량은 5만 4700대를 기록, 동기 대비 2% 줄어드는데 그쳤다. 고급형 차량의 비중이 전체 판매분의 10%대로 높아지면서 회사의 수익성 제고를 견인 하고 있다는 분석이다.

하지만 지리 자동차는 적지 않은 난관에 직면해 있다. 신흥 전기차 업체인 웨이라이(蔚來), 샤오펑(小鵬)의 시장 잠식과 함께 한국 및 일본계 합작사들의 판매가 인하 공세가 큰 위협으로 작용하고 있다.

이와 함께 코로나 팬데믹 등 리스크 요인 증폭에 지리자동차는 올해 목표 판매치를 기존 141만대에서 132만대로 낮췄다. 7월까지 누적 판매량은 목표치의 48.15%에 달한다.

지리차는 이 같은 외부 악재에 신차 출시와 고급화로 정면 승부한다는 계획이다. 상반기엔 링크앤코 신차인 '링크05', SUV 모델인 아이콘(ICON)이 출시됐다. 하반기에도 '링크06', 중형 세단 모델인 프리페이스(Preface)가 판매될 예정이다.

이중 프리페이스 모델은 볼보가 개발한 모듈형 차량 설계 플랫폼인 'CMA'를 기반으로 제조될 예정이다. 모듈형 플랫폼은 다양한 차량 모델에 적용할 수 있게 만든 차체 뼈대를 가리키고, 생산 비용 및 신차 개발 시간을 대폭 절감할 수 있다.

실제로 신차 출시는 판매 증가세로 이어졌다. 지난 7월 지리자동차의 판매량은 10만 5200대를 기록했다. 판매 규모가 전년 동기 대비 15% 증가하면서 회복세가 뚜렷해지는 모습을 나타냈다.

지리자동차는 올 하반기 '중국판 나스닥'으로 통하는 첨단 기술 기업 증시인 커촹반(科創板, 과학혁신판)에 상장을 추진하고 있다. 상장이 성사되면 커창판 1호 완성차 종목이 될 전망이다. 홍콩 증시와 A주 시장 동시 상장으로 자금 조달 능력도 향상될 것으로 관측된다.

볼보와의 합병 추진도 호재로 꼽힌다. 지리 자동차와 볼보와의 결합은 장기적으로 브랜드 가치 및 밸류에이션 상승을 이끌 수 있는 동력이 될 것이란 분석이다. 양사가 합병하게 되면 시가총액 규모 400억 달러 규모의 초대형 완성차 그룹으로 거듭나게 된다.

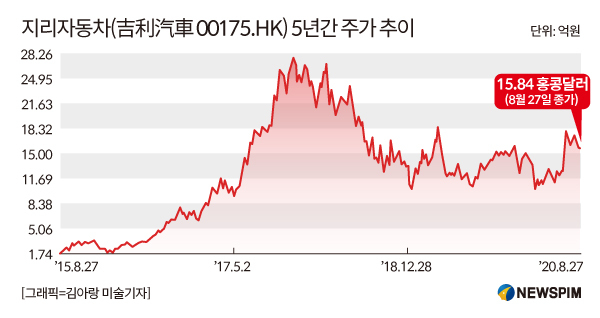

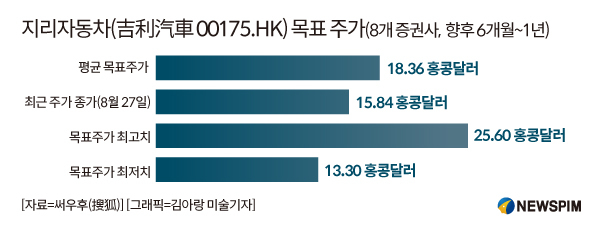

증권사들은 대체로 지리자동차의 주가 전망을 낙관했다. 8개 증권사들이 내놓은 평균 목표주가는 18.36홍콩달러로 집계됐다. 최고 목표주가치는 25.60 홍콩달러인 것으로 조사됐다.

시부(西部)증권은 하이브라드차 등 지리차의 신에너지차 판매 전망을 긍정적으로 보면서 매수의견을 내놓았다. 목표주가를 19.3 홍콩달러로 제시했다.

화시(華西)증권은 7월 판매 실적 향상 등 요인으로 매수 등급을 부여했다. 목표주가도 기존 18.36 홍콩달러에서 21.70 홍콩달러로 상향조정했다.

뱅크오브아메리카(BoA)메릴린치는 지리차의 커창반 상장으로 자금 조달 창구 확대와 함께 볼보와의 합병으로 시너지 효과가 발생할 것으로 봤다. 목표주가를 기존 14.2 홍콩달러에서 22.3 홍콩달러로 올려잡았다.

[본 기사는 정보를 제공하기 위한 것이며, 투자를 권유하거나 주식거래를 유도하지 않습니다. 해당 정보 이용에 따르는 책임은 이용자 본인에게 있습니다.]

dongxuan@newspim.com