영상

영상[서울=뉴스핌] 김세원 기자 = 유안타증권은 7일 덕산네오룩스에 대해 올해 3분기 사상 최대 분기 실적을 달성할 것이라고 전망했다. 투자의견 '매수'와 목표주가 4만7000원을 유지했다.

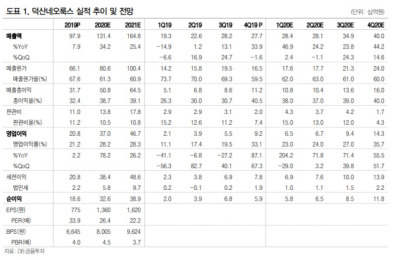

유안타증권은 덕산네오룩스의 3분기 매출액과 영업이익을 각각 370억원, 104억원으로 예상했다. 이는 전년 동기 대비 각각 31.3%, 89.0% 증가한 수치다.

김광진 유안타증권 연구원은 "덕산네오룩스가 사상 최대 분기 실적을 달성할 전망"이라며 "이는 삼성디스플레이의 아이폰 12시리즈 패널 공급 본격화에 따른 라인 가동률 상승과 중국향 매출 증가에 기인한다"고 분석했다.

통상 3분기가 계절적 성수기로 꼽히지만 올해는 아이폰 출시가 전년 대비 1개월 지연되면서 삼성디스플레이의 패널 공급이 오는 4분기에 몰릴 것으로 예상된다. 이에 따라 덕산네오룩스가 4분기에도 견조한 성장세를 이어갈 것이라는 평가가 나온다.

덕산네오룩스는 내년에도 아이폰13 시리즈 LTPO, Y-OCTA 동시 채용으로 20% 이상의 고성장을 시현할 것으로 전망된다. 내년 매출액과 영업이익은 1673억원, 469억원로 올해 보다 각각 22.6%, 28.8% 늘어날 것으로 추정된다.

김 연구원은 "일각에서는 M11 재료구조 공급사 선정 결과와 삼성디스플레이의 애플 내 입지 축소 가능성을 두고 내년 성장률 둔화 우려를 제기하지만 이는 기우"라며 "내년 아이폰 13시리즈향으로 약 1억대 이상의 패널 수요가 있을 것으로 예상되는 가운데, 패널 공급선은 삼성디스플레이, LG디스플레이, BOE 3곳이 유력하다"고 설명했다.

이어 "삼성디스플레이와 BOE가 8000만대 이상을 대응할 것"이라며 "덕산네오룩스는 BOE향으로 Red Host, Red Prime, Green Prime을 공급 중으로 애플 공급 시에도 동행 가능성 높으며, 이 경우 애플 대응 물량은 올해 대비 14% 이상 증가하게 된다"고 덧붙였다.

saewkim91@newspim.com