영상

영상[서울=뉴스핌] 김준희 기자 = SK하이닉스가 인텔의 낸드 사업부를 인수한다고 밝힌 가운데 신한금융투자는 "SSD 솔루션의 가치를 감안하면 중장기적으로 매우 매력적"이라고 평가했다.

최도연 신한금융투자 연구원은 21일 "대규모 금액이 일시 지출된다는 측면에서 리스크가 존재하기는 하나 인텔의 SSD 솔루션을 활용해 수익성을 레벨업할 수 있다는 측면에서 매우 긍정적"이라고 말했다.

지난 2분기 메모리 사업을 전담하는 인텔의 NSG사업부의 영업이익률(OPM)은 19.4%였다.

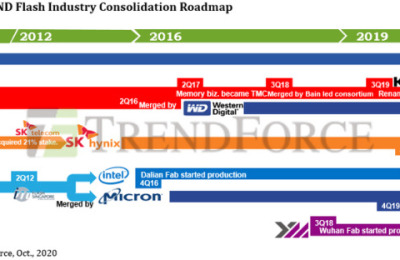

SK하이닉스는 20일 공시를 통해 인텔의 SSD 사업 부문, 낸드(NAND) 단품 및 웨이퍼 비즈니스, 중국 다롄(Dalian) 생산시설 등을 포함해 양수한다고 밝혔다. 양수가액은 00억 달러이며, 팹 시설과 SSD 관련 IP 및 인력이 포함된 금액이다.

이에 2021년 말부터 SSD 매출이 반영되고, 2025년 3월까지 인텔이 별도 계약으로 다롄 생산시설을 운영할 계획이다. 2025년까지 다롄 팹에서 기존 플로팅 게이트(Floating Gate) 공정이 유지될 전망이다.

최 연구원은 "이번 딜에 대한 리스크는 대규모 금액 일시 지출"이라며 "낸드 업황 텁어라운드가 디램(DRAM) 대비 다소 지연되고 있어 시장 우려도 존재하지만 현금성 자산 3.9조원, 키옥시아 엑시트, 2021년 감가상각비 차감 전 영업이익(EBITDA)으로 충분히 조달 가능하다"고 말했다.

그는 이어 "사이클 산업에서 호황이 아닌 불황에 경쟁사를 인수한 것은 묘수"라며 이번 빅딜로 2021~22년 실적 및 주가 업사이드가 발생했다고 판단했다.

2022년 Intel SSD 솔루션 적용에 의한 NAND OPM 개선 △NAND 상승 Cycle 진입 시 NAND 실적 확장 △합병 효과에 의한 NAND 독과점력 강화 △2021년 말까지 자금 조달을 위한 DRAM 투자 지연 및 공급 제약 등 때문이다.

최 연구원은 "SSD를 통한 NAND 성장성이 투자 포인트에 추가됐다"며 "전일 주가 조정을 매수 기회로 추천한다"고 말했다.

zunii@newspim.com