영상

영상[서울=뉴스핌] 김준희 기자 = 수도권을 중심으로 사회적 거리두기 2단계가 시행된 가운데 신한금융투자는 한섬의 4분기 연결 매출액이 예정대로 전년 동기 대비 성장할 것으로 전망했다.

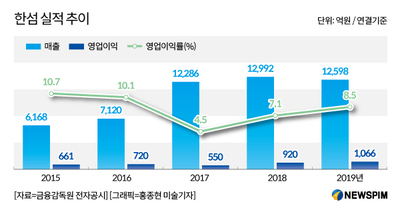

박희진 신한금융투자 연구원은 24일 "과거 1, 2차 유행 당시 주요 유통 채널 기존점 성장률 동향과 회복 기간 등 감안 시 지난 2~3분기 대비 매출 동향은 양호할 전망"이라며 "4분기 연결 매출액은 전년 동기 대비 2.1% 성장할 것"이라고 내다봤다. 지는 기존 추정 성장률 대비 3%p 가량 하향된 수치이다.

이날부터 수도권의 사회적 거리두기는 2단계로 상향된다. 기간은 내달 7일까지 약 2주간이다. 박 연구원은 "과거 8월 중순의 급락세를 감안하면 심리적 위축이 불가피한 상황"이라면서도 "백화점 업태의 매출 동향과 더불어 11월 중순까지 동사의 4분기 매출액은 한자리 중반 수준의 성장세를 나타낸 것으로 보인다"고 분석했다.

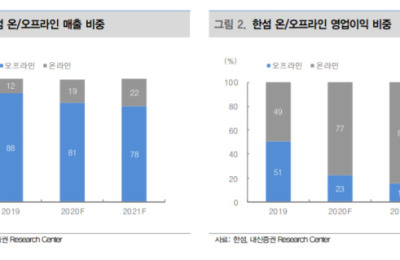

다만 "기존 대비 낮아진 성장률 전망에도 우려는 없다"고 덧붙였다. 매출액 비중의 약 20%를 차지하는 온라인 성장률이 40% 수준을 유지하고 있고, 지난해부터 오픈한 플래그십 매장(더한섬하우스)도 2023년 영업이익률 20% 수준을 목표하고 있다.

박 연구원은 "마진율 개선에 대한 전망은 긍정적"이라며 "2020년 대전, 구리(스페이스원) 프리미엄 아울렛 오픈과 21년 2월 오픈이 예정된 여의도 파크원 점 등 그룹 계열사의 채널 확장 역시 업태 내 상대적 성장성 확보에 보탬이 될 것"이라고 말했다.

그는 이어 "현재 추정치에 반영된 코로나19 기저 효과 뿐 아니라 정상화 구간에서의 채널 확장 감안 시 21년 매출액 성장률(+4.6% YoY) 상향 조정 기대감도 유효하다"고 덧붙였다.

신한금융투자는 한섬에 대한 투자의견을 매수, 목표주가를 4만1000원으로 유지했다. 박 연구원은 "최근 3개월 주가는 -3% 수준으로 횡보 수준에 그쳤고, 10월 이후 전체 매출의 60% 비중을 차지하는 백화점 기존점 반등과 의류군 매출도 지난해 대비 성장세라는 점을 감안하면 부진한 주가"라고 평가했다.

그는 "소외됐던 주가 흐름으로 상대적 밸류에이션 모멘텀은 확대됐다"며 "거리두기 2단계 조정을 감안해도 부담 없는 수준이다. 계속될 마진율 개선에 기저 효과, 채널 확장을 통한 성장 모멘텀 감안하면 주가 모멘텀을 충분하다"고 판단했다.

zunii@newspim.com