영상

영상[서울=뉴스핌] 김신정 기자 = 미래에셋대우가 개인형연금 가입자의 10년 장기수익률을 분석한 결과, 연금계좌는 원리금보장형 상품보다는 실적배당형 상품의 비중이 높을수록, 가입기간이 길수록, 직원을 통해 관리받는 계좌일수록 수익률이 높은 것으로 나타났다.

미래에셋대우는 퇴직연금도입 15주년에 맞춰 연금 수익률 개선을 목적으로 조사한 결과 이같이 나타났다고 3일 밝혔다.

미래에셋대우는 자산규모 10만원 이상의 개인형연금(개인연금,퇴직연금 DC, IRP) 모든 계좌 약 32만4000건의 지난 약 10년 수익률(2011.1~2020.9)을 분석했다.

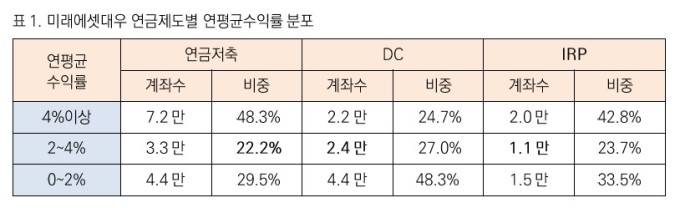

분석 결과 수익 구간에 있는 계좌의 제도별 연평균수익률 4%이상 비중은 연금저축 48.3%(약 7.2만건) > IRP 42.8%(약 2만건) > DC 24.7%(약 2.2만건) 순이었다. 연금저축의 수익률이 퇴직연금 DC와 IRP보다 높게 나타났다.

이는 연금저축이 펀드(ETF 포함) 중심의 실적배당형 상품으로 운용되고 있는 반면, DC와 IRP는 원리금보장상품(ELB, 은행예금 등) 비중이 높아 절대수익률 측면에서 상대적으로 낮은 운용성과를 보인 것으로 분석된다.

미래에셋대우의 퇴직연금 중장기공시수익률 비교 자료에서도 퇴직연금 DC와 IRP의 수익률은 원리금보장형 상품보다는 실적배당형 상품의 수익률이 높게 나타났다.

DC와 IRP의 10년 수익률은 각각 연 3.23%, 연 3.1%로 5년 수익률 연 2.24%, 연 1.93%보다 높아 장기로 갈수록 수익률이 높았다.

미래에셋대우는 연금 전용 상담센터인 '연금자산관리센터'를 통해 비대면 연금 자산관리 지원을 확대해 주기적인 고객 컨설팅을 진행하고, 수익률 향상과 고객 만족도를 향상시킬 계획이다.

김기영 미래에셋대우 연금솔루션본부 본부장은 "연금 수익률은 고객의 노후를 결정하는 핵심 요소인 만큼 가입자도 각자의 투자성향을 고려해 장기적 관점에서 자산을 운용하는 것이 필요한데, 실적배당형 상품을 활용한 글로벌 분산투자를 통해 연금 수익률을 개선할 수 있다"고 말했다.

aza@newspim.com