영상

영상[서울=뉴스핌] 백지현 기자 = 가계대출이 연간 7% 급증한 가운데 소득 증가율은 줄면서 차주들의 채무상환 부담이 커진 것으로 나타났다. 연령대별로는 청년층이 주식, 부동산 투자 수요로 타 연령층에 비해 높은 대출 증가세가 나타났다.

◆가계부채 7% 증가...채무상환능력은 저하

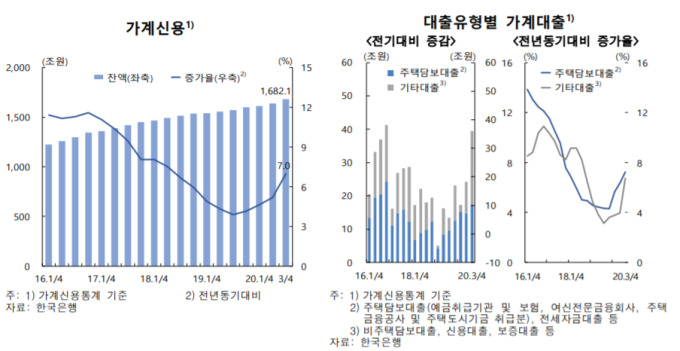

24일 한국은행이 발표한 2020년 하반기 금융안정보고서에 따르면 명목 국내총소득(GDP) 대비 민간신용이 3분기말 211.2%로 전년동기대비 16.6%p 상승한 것으로 나타났다. 이중 명목GDP 대비 가계신용 비율은 101.1%로 전년동기대비 7.4%p 높아졌다.

가계부채는 올해 들어 급격한 오름세를 보이고 있다. 3분기 기준 가계부채는 1682조1000억원으로 전년동기대비 7% 증가했다. 그간 가계부채 증가세를 이끌었던 주택담보대출의 증가율이 7.2%로 확대된 가운데 신용대출 역시 6.8% 늘었다.

반면, 소득증가율이 둔화됨에 따라 처분가능소득은 전년동기대비 0.3%p 오르는데 그쳤다. 이에 따라 처분가능소득 대비 가계부채 비율은 전년동기대비 10.7%p 상승한 171.3%를 기록했다.

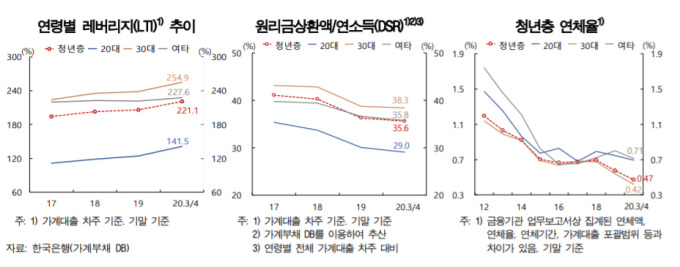

부채는 늘고 소득여건은 악화되면서 차주의 채무상환능력을 나타내는 지표에도 빨간불이 켜졌다. 소득 대비 부채비율(LTI)은 3분기 말 평균 225.9%로 작년말 대비 8.4%p 상승했다. 소득보다 부채가 3배 더 많은(LTI 300% 초과) 차주 비중은 1.3%p 확대됐다. 소득수준별로는 저소득 차주의 평균 LTI가 328.4%로 가장 높고 작년말과 비교해 무려 15.5%p 급등했다. 중소득과 고소득은 이에 절반인 8.6%p, 7.1%p씩 올랐다.

다중채무자이면서 저소득, 저신용인 취약차주의 경우 LTI가 246.3%로 전년말 대비 8.6%p 상승했다. 취약차주의 LTI가 저소득층 LTI 보다 낮은 이유는 저신용 차주들이 차입에 제약이 있었기 때문으로 분석된다.

한편, 소득 대비 원리금 상환비율을 나타내는 총부채원리금상환비율(DSR_을 따져봤을 때 전체차주의 DSR이 3분기 35.7%로 2018년말(39.6%) 이후 하락세다. 이처럼 DSR이 하락한 것은 대출원금이 늘어났음에도 불구하고 대출금리 하락과 주담대 대출만기 장기화된데 기인한다.

소득수준별로는 저소득 차주의 DSR이 58.1%로 가장 높았다. 반면, 고소득층과 중소득층은 각각 33.9%, 33.8%로 평균을 하회했다. 취약차주의 경우 59%로 최고금리 인하, 제 2금융권 DSR 규제 도입 등으로 70%에 달했던 2년전과 비교해 상당폭 하락했다.

민좌홍 한은 금융안정국장은 "가계대출의경우 아직까지 건전성이 양호한 수준을 유지하고 있으나 경기 회복 지연등으로 소득여건 개선 미약할 경우 취약가구를 중심으로 부실 위험 높아질 수 있다"고 경고했다.

◆ 영끌·빚투로 청년층 대출 8.5% 급증, 타 연령층 보다 높아

연령대별로는 주식, 부동산 등 자산 투자 열풍을 이끈 20, 30대 가계대출이 전년동기대비 8.5% 늘었다. 여타 연령층(6.5%)에 비하면 가파른 증가속도다. 투자 수요 외에도 금융기관들의 비대면 신용대출 확대나 청년층 전월세 자금대출 지원 등 공급측 요인도 청년층 대출을 늘리는데 기인했다. 이에 따라 30대 이하 LTI(221.1%)가 작년말 대비 14.9%p 가장 높은 증가율을 나타냈다.

한편, 30대의 DSR은 크게 하락했다. 30대 이하에서 대출을 받아 주택을 사려는 이른바 '영끌'(영혼끌어모아 주택 구입) 수요로 전세자금대출 비중이 무려 33.7%로 다른 연령대(10.1%)를 크게 상회한데 기인한다.

채무상환 능력의 악화는 가계신용의 중장기적 문제로 이어질 우려가 있다. 한은은 "가계대출 차주의 LTI 상승에도 불구하고 DSR이 소폭 하락한 만큼 아직까지 가계부문의 채무상환능력 저하는 당초 우려만큼 크지 않다"고 전했다. 그러면서도 "코로나19 장기화로 경기회복이 지연되는 상황에서 가계부채의 빠른 증가세가 이어질 경우 채무상환능력이 악화될 수 있다"고 경고했다.

한은은 가계대출 리스크 관리 강화 필요성을 강조하기도 했다. 특히 정부의 원리금 상환유예 조치에 따른 부실 위험 이연과 주담대에 비해 연체율이 높은 신용대출의 가파른 증가세를 고려했을 때, 중장기적으로 가계부채 부실 위험이 크다는 판단이다. 한은은 "가계대출 리스크 관리를 강화하고 엄격한 거시건전성 정책 기조를 일관되게 유지해야 한다"고 전했다.

lovus23@newspim.com